После того как вы оказались в дорожно-транспортном происшествии, важно быстро и правильно оформить все необходимые документы для получения возмещения убытков. Важно помнить, что каждый этап требует внимания к деталям, и ошибки могут привести к задержкам или отказу в выплатах. Страховая компания обязана выплатить возмещение, если вы выполняете все условия договора. Однако существует ряд нюансов, которые могут повлиять на итоговую сумму и сроки.

Первое, что нужно сделать — это сразу же сообщить о случившемся в свою страховую компанию. После этого компания предоставит вам инструкцию по дальнейшим действиям, которые могут включать вызов эксперта для оценки ущерба, сбор всех необходимых документов и подтверждений. Если происшествие связано с повреждением автомобиля или гибелью его части (например, стекла), вам потребуется собрать все подтверждающие материалы, такие как фото повреждений и документы о ДТП.

На моей практике часто встречается ситуация, когда автовладельцы забывают вовремя уведомить страховщика о происшествии, что может повлечь за собой дополнительные сложности. Важно помнить, что правила подачи документов могут варьироваться в зависимости от условий договора и наличия франшизы. Франшиза — это сумма, которую водитель обязуется покрыть сам, прежде чем страховка начнёт действовать. Учтите, что при наличии франшизы вам будет необходимо самостоятельно компенсировать её часть при наступлении страхового случая.

Также важно понимать, что страховая компания обязана выплатить вам возмещение в полном объеме, если ущерб был причинен по вине другого участника ДТП. В случае же, если вы стали виновником аварии, компенсация может быть снижена в зависимости от условий вашего полиса. Важно, чтобы все документы были правильно оформлены и поданы в сроки, установленные страховщиком. Если по какой-то причине выплаты не были произведены или сумма возмещения не соответствует заявленной, вы вправе обратиться в компанию для урегулирования конфликта.

Если страховая компания отказывает вам в выплате или не выполняет обязательства по срокам, в вашем распоряжении есть несколько вариантов. Вы можете подать жалобу в органы защиты прав потребителей или обратиться в суд. Напоминаю, что важно заранее собирать все документы и доказательства, так как это существенно повысит ваши шансы на успешное разрешение спора.

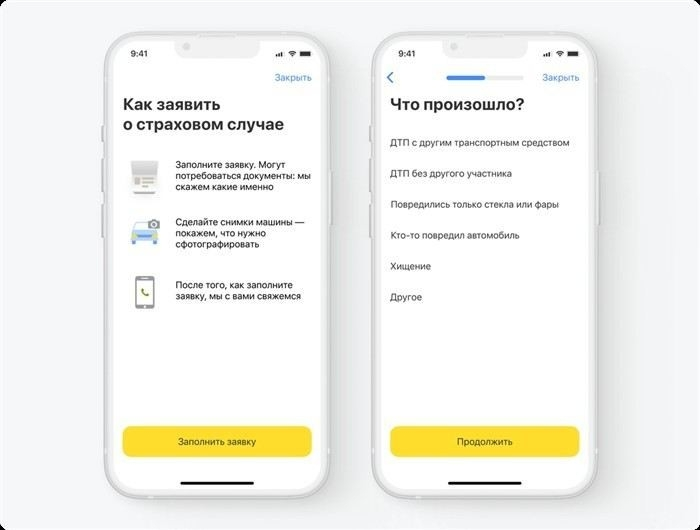

Как правильно оформить заявление на страховое возмещение после ДТП

На экране вашего устройства, в личном кабинете, вы должны найти список всех требуемых справок и документов для подачи заявления. Обычно страховщик потребует акт о ДТП, справку от ГИБДД (если она была составлена), фотографии повреждений автомобиля и, возможно, другие документы, такие как отчет от независимой экспертизы. Если у вас есть полис с франшизой, то это также стоит учесть при подаче заявления, так как часть ущерба придется покрывать вам.

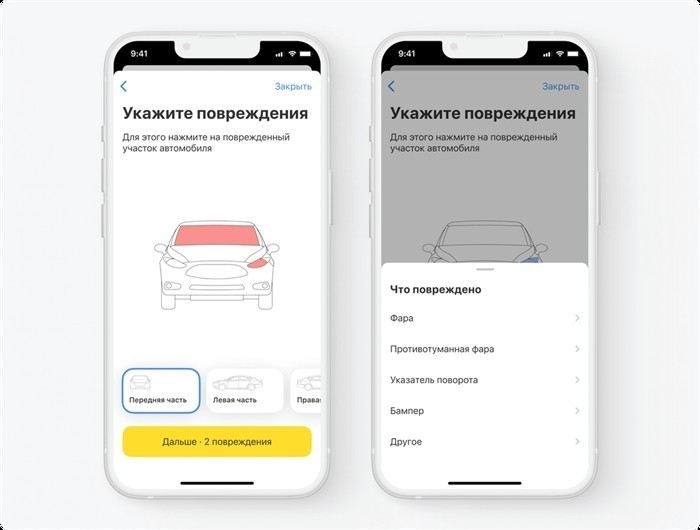

В зависимости от ситуации, документы могут включать фотографии повреждений машины, например, стекла или фары, если они повреждены. Важно, чтобы снимки были четкими, и все повреждения были хорошо видны. Чем больше подробностей вы сможете предоставить, тем быстрее будет обработано ваше заявление. Также обратите внимание на актуальность данных — если вам нужно отремонтировать машину или заменить элемент, это следует учесть при подаче заявления.

Особое внимание стоит уделить правильному оформлению полиса и его актуальной версии. На моей практике часто встречаются случаи, когда из-за неверно заполненного полиса происходят задержки в выплатах. Убедитесь, что в документах указаны все данные правильно, а сам полис включает все нужные элементы для расчета компенсации.

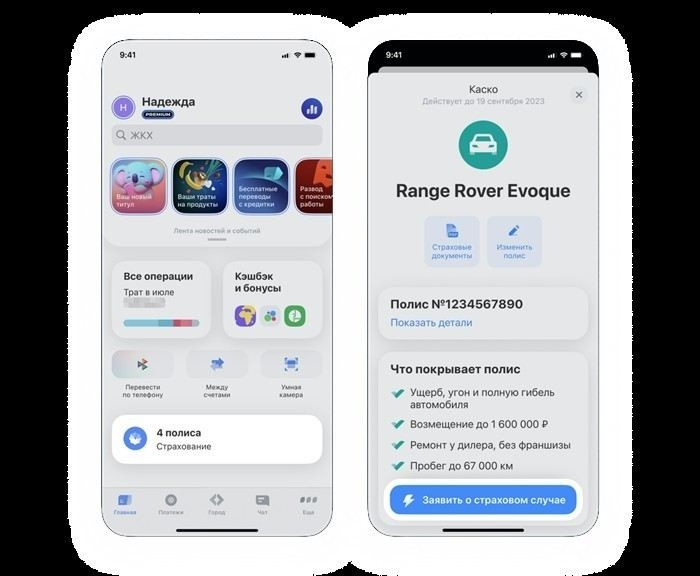

Кроме того, обращайте внимание на условия обслуживания вашей страховой компании. Если ваш полис заключен с компанией «Ингосстрах» или другим страховщиком, следуйте их рекомендациям по порядку подачи заявления. Существует ряд случаев, когда для получения компенсации вам могут понадобиться дополнительные справки от станций технического обслуживания или медицинские справки, если в происшествии пострадали люди.

После подачи всех документов страховщик обязан в течение определенного времени (обычно до 30 дней) принять решение о выплате компенсации. В случае отказа или спорных ситуаций всегда можно обратиться за консультацией к специалистам или юристам, которые помогут урегулировать вопросы с выплатой.

Основные документы, которые необходимо предоставить для получения компенсации

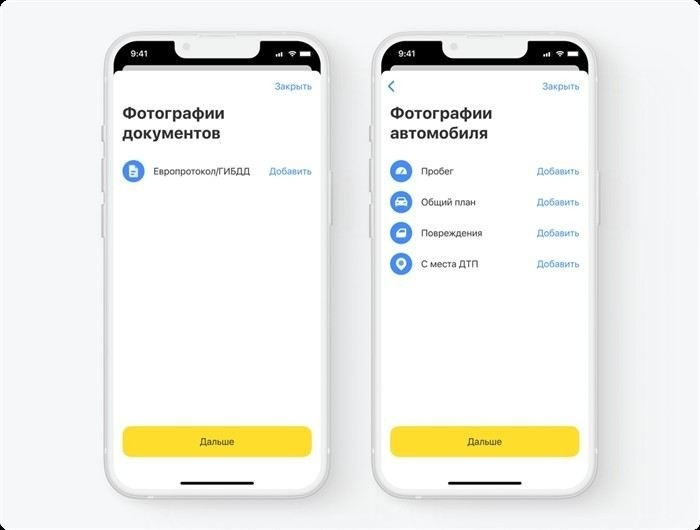

Первым документом, который вам обязательно потребуется, является акт о ДТП, составленный ГИБДД или в некоторых случаях — акт о повреждениях, если авария была незначительной и без участия правоохранительных органов. Этот акт станет основным доказательством того, что происшествие действительно имело место. В случае, если вы не можете получить постановление от ГИБДД, например, если это произошло в результате мелкого столкновения на частной территории, вам стоит подготовить все доказательства и сделать фото повреждений автомобиля.

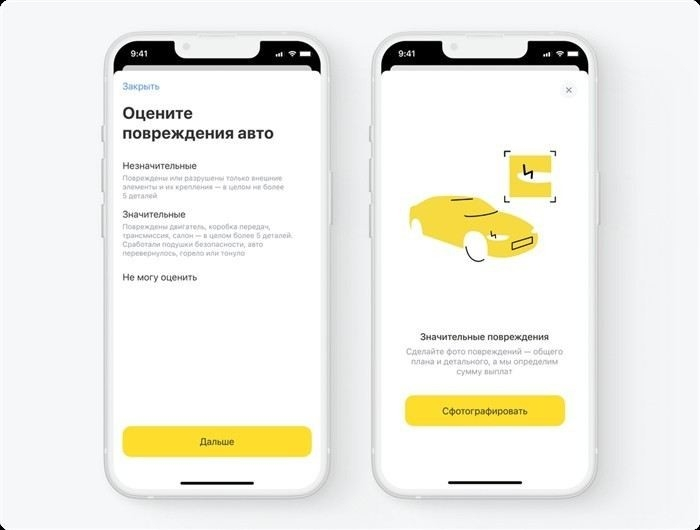

Кроме акта о происшествии, вам понадобятся фотографии поврежденных элементов автомобиля, такие как стекло, фара или другие части, которые были повреждены. Если повреждения значительные, например, в случае с гибелью машины, то важно предоставить качественные снимки, подтверждающие это. Также стоит учесть, что фотографии должны быть сделаны сразу после происшествия, чтобы гарантировать актуальность и правдивость доказательств.

Перечень обязательных документов

Для успешной подачи заявления вам потребуется предоставить следующие документы:

- Постановление о ДТП или документ, подтверждающий факт происшествия (при наличии).

- Фотографии повреждений автомобиля (с детализированными снимками всех поврежденных элементов).

- Полис страхования, актуальная версия с подписью.

- Справка о техническом осмотре, если это необходимо по условиям полиса.

- Документы о ремонте (если машина уже отремонтирована) или заключение эксперта о стоимости ремонта.

- Справка о нахождении в ДТП или другие документы, которые может запросить страховая компания в зависимости от условий полиса.

Пошаговая инструкция подачи документов

Каждый из этих документов должен быть предоставлен в страховую компанию для начала урегулирования убытков. Важно помнить, что все предоставленные документы должны быть четкими и актуальными, а все фотографии — сделаны с разных ракурсов для полной картины повреждений. Напоминаю, что страховая компания должна обработать ваши данные в течение 30 дней после подачи всех необходимых документов. В некоторых случаях, если документы предоставлены корректно и без ошибок, срок получения компенсации может быть сокращен.

Как определить размер компенсации при частичном ущербе автомобиля

Чтобы правильно определить размер компенсации за частичный ущерб автомобиля, необходимо тщательно следовать пошаговой инструкции, предоставляемой страховой компанией. Важно знать, что для расчета возмещения специалисты страховой компании учитывают несколько факторов, таких как стоимость ремонта поврежденных элементов, региональные расценки, наличие франшизы и другие условия вашего договора.

При наступлении страхового случая важно сразу же сообщить в свою страховую компанию, а также собрать все необходимые документы. Это могут быть фотографии повреждений автомобиля, акт о ДТП (если это необходимо), справки от экспертов или станции техобслуживания. Важно, чтобы все фото и документы были актуальными и правильно оформлены. Страховщики часто запрашивают подробности по каждому поврежденному элементу машины, будь то стекло, фара или кузовные детали.

На момент подачи заявления важно точно указать степень повреждений и при необходимости предоставить дополнительные фото. Если ваш автомобиль нужно отремонтировать, вы обязаны предоставить расчет стоимости ремонта, который будет проверен с использованием актуальной версии системы оценки убытков. В некоторых случаях вам может понадобиться направление от страховой компании на ремонт в аккредитованные сервисные станции. Например, если полис оформлен в «Ингосстрахе», они могут предложить использовать только свои партнерские сервисы для оценки ущерба и выполнения ремонта.

Страховщик обязан произвести расчет компенсации в соответствии с внутренними правилами компании, которые могут учитывать факторы, такие как текущая стоимость запчастей, рыночные цены на работу и необходимость использования оригинальных деталей. Важно понимать, что иногда компенсация может быть уменьшена на сумму франшизы, если она предусмотрена в вашем полисе. Эти условия должны быть прописаны в договоре и будут влиять на итоговую сумму выплаты.

Для корректного расчета и ускорения процесса, всегда уточняйте у своего страховщика, какие документы необходимо представить для оценки ущерба. Если после подачи заявления вам предложат вариант с урегулированием через партнерскую станцию, убедитесь, что все этапы урегулирования проходят в соответствии с инструкцией компании. Если возникнут вопросы, обратитесь к страховщику за разъяснениями. В некоторых случаях можно запросить вторичную оценку ущерба или подать жалобу на действия страховщика.

Алгоритм действий при отказе страховой компании в выплате компенсации

Шаг 1: Понимание причин отказа

Первое, что вам нужно сделать, — это точно узнать причину отказа. Страховая компания обязана предоставить подробное разъяснение, указав конкретные положения договора, на основании которых был вынесен отказ. Например, отказ может быть связан с нарушением сроков подачи заявления или с отсутствием необходимых документов. Внимательно изучите постановление компании и все документы, которые были предоставлены.

Шаг 2: Подача повторного запроса или апелляции

Если причина отказа вам не ясна или она кажется вам необоснованной, следующим шагом будет подача повторного запроса в страховую компанию. В большинстве случаев компании обязаны пересматривать свои решения, если заявитель представил дополнительные документы или обосновал свои требования более подробно. Это может быть, например, новая информация о повреждениях или справки от специализированных станций технического обслуживания. Важно, чтобы ваш запрос был подан в течение срока, указанного в полисе, и соответствовал правилам обращения, прописанным в договоре.

Если вы подали все необходимые документы и это не помогло, можно обратиться за разъяснениями к специалистам компании или получить консультацию по дальнейшим действиям. Страховая компания должна предоставить вам пошаговую инструкцию по возврату возмещения, если она ошиблась в оценке ущерба или не учла все обстоятельства происшествия.

Шаг 3: Обращение в государственные органы или суд

Если страховая компания продолжает отказываться от выплат или не выполняет свои обязательства в установленный срок, следующим шагом будет обращение в органы защиты прав потребителей. Вы можете подать жалобу в Роскомнадзор или в другие регулирующие органы. Если и это не дает результата, то вам предстоит обратиться в суд. Важно помнить, что для этого вам нужно будет подготовить полный пакет документов, подтверждающих вашу правоту, включая фотографии повреждений, акты о ДТП, документы от экспертов и информацию о том, что было сделано для урегулирования вопроса с компанией.

Не забывайте, что согласно законодательству, в случае необоснованного отказа страховщик обязан выплатить не только страховую сумму, но и пени за просрочку. Поэтому будьте готовы защищать свои интересы, обращаясь в суд. На моей практике часто встречаются ситуации, когда клиенту удается получить компенсацию через суд, даже если первоначальный отказ был неправомерным.

Сроки и порядок получения компенсации по каско

После наступления страхового случая важно точно знать, как и в какие сроки можно получить компенсацию. Порядок оформления и сроки выплаты зависят от условий вашего договора с компанией и от того, какой ущерб был причинён автомобилю. В случае повреждения авто, например, важно как можно быстрее начать процесс обращения в страховую компанию для урегулирования убытков. В дальнейшем этот процесс будет зависеть от того, насколько корректно вы оформите все необходимые документы и соблюдёте условия договора.

Шаг 1: Подача заявления и документов

После происшествия, будь то авария или другое повреждение автомобиля, первым делом необходимо подать заявление в свою страховую компанию. Важно, чтобы заявление было подано в течение установленных сроков, которые обычно прописаны в условиях договора. В некоторых случаях, например, при ДТП, вам нужно будет предоставить акт о происшествии, фотографии повреждений автомобиля, а также документы, подтверждающие факт аварии (например, постановление ГИБДД). Все эти документы являются обязательными для начала процесса компенсации.

Шаг 2: Сроки рассмотрения заявления

По закону, страховая компания обязана рассмотреть заявление в течение 20 рабочих дней с момента получения всех необходимых документов. Однако, в зависимости от сложности ситуации, этот срок может быть продлён. Например, если требуется оценка ущерба или экспертиза, сроки могут увеличиться. Важно, чтобы все документы были предоставлены в полной версии, иначе компания может запросить дополнительные данные или документы, что повлияет на скорость рассмотрения.

Шаг 3: Оценка ущерба и расчёт компенсации

После подачи всех документов компания назначит эксперта для оценки повреждений. В некоторых случаях вам может потребоваться предоставить машину для осмотра на станции техобслуживания или в другом аккредитованном центре. Страховщики используют систему, которая помогает им рассчитать стоимость ремонта или ущерба с учётом рыночных цен на запасные части, работу и другие услуги. Учитывая это, расчёт может варьироваться в зависимости от повреждений и стоимости восстановительных работ.

Шаг 4: Выплата компенсации

Когда все этапы, включая оценку ущерба, будут завершены, страховая компания обязана выплатить компенсацию в соответствии с условиями вашего полиса. Важно помнить, что на размер выплаты могут влиять такие факторы, как франшиза (часть ущерба, которую покрывает сам клиент) и установленная максимальная сумма. В случае, если повреждения автомобиль не подлежат ремонту, компенсация может быть выплачена в размере рыночной стоимости автомобиля или с учётом его остаточной стоимости.

Шаг 5: Проблемы с выплатой

Если страховая компания не выполняет обязательства в срок или отказывает в выплате, необходимо обратиться в компанию с запросом о причинах отказа. В случае, если ваша жалоба не решает проблему, можно обратиться в органы защиты прав потребителей или в суд. На практике такие случаи часто заканчиваются удовлетворением требований клиентов, если отказ является необоснованным.

Кроме того, стоит помнить, что для ускорения процесса и избегания отказа важно заранее ознакомиться с условиями полиса, уточнить детали оформления документов и следить за соблюдением сроков. Региональные различия и изменения в законодательстве также могут повлиять на порядок получения компенсации, поэтому важно быть в курсе актуальных условий.

Что делать, если страховка не покрывает все убытки по ДТП

Если страховка не покрывает все убытки после ДТП, важно действовать в соответствии с условиями договора и законами. Прежде всего, необходимо точно понять, какие убытки не были учтены и почему. Иногда страховая компания может отказать в выплате по нескольким причинам: недооценка ущерба, недостающие документы или несправедливое применение франшизы. В любом случае необходимо последовательно отреагировать.

Шаг 1: Ознакомьтесь с условиями полиса

Проверьте свой договор, чтобы понять, какие риски покрывает ваш полис. Например, если в полисе есть франшиза, то часть ущерба вам придется покрыть самостоятельно. Также внимательно изучите исключения, которые могут быть прописаны в вашем контракте. Иногда компании не компенсируют ущерб, если это не попадает в условия страхования, например, если авария произошла по вине владельца автомобиля.

Шаг 2: Обратитесь к страховщику

Если вы считаете, что отказ в выплатах является необоснованным, первым делом обратитесь в свою страховую компанию. Подробно изложите свою ситуацию, предоставьте все документы и доказательства, такие как фотографии повреждений, акт о происшествии или справку от ГИБДД. Это поможет ускорить процесс рассмотрения и может повлиять на принятие решения.

Шаг 3: Оспорьте отказ в выплатах

Если страховая компания продолжает отказывать в выплате или занижает сумму компенсации, можно оспорить её решение. Для этого существует несколько вариантов:

- Подать жалобу в Федеральную службу по финансовым рынкам или в Роспотребнадзор. Эти органы контролируют деятельность страховых компаний и могут провести проверку.

- Обратиться в суд. В случае если все другие способы не дали результата, вы имеете право подать исковое заявление в суд для защиты своих прав. В суде вам нужно будет доказать, что страховка не покрыла все убытки без законных оснований.

На практике я часто сталкиваюсь с ситуациями, когда страховые компании не до конца учитывают все обстоятельства происшествия, либо применяют неверные расчёты. В таких случаях важно не торопиться с принятием решения и всегда проверять все моменты, связанные с компенсацией.

Шаг 4: Подготовьте дополнительные доказательства

Если страховая компания не согласна с вашими требованиями, вы можете собрать дополнительные доказательства. Это могут быть: фотографии повреждений, показания свидетелей, акт экспертизы или технической проверки. Чем больше объективных данных вы сможете предоставить, тем больше шансов на успешное разрешение вопроса.

Шаг 5: Переговоры с компанией

Иногда проблему можно решить на этапе переговоров с представителями компании. Это возможно, если у вас есть достаточные аргументы и доказательства, которые показывают, что отказ был необоснованным. В процессе переговоров важно вести себя профессионально, демонстрируя понимание своих прав и ответственности компании. Также можно предложить независимую экспертизу для более точной оценки ущерба.

detector