Работодатели, не исполнившие свои обязательства по страховым взносам, могут столкнуться с рядом санкций, как в виде штрафов, так и уголовных наказаний. Важно понимать, что в 2025 году законодательство ужесточает требования к своевременной уплате сумм, установленных Налоговым кодексом (НК РФ), а также законами 125-ФЗ и КоАП РФ. В случае неуплаты или несвоевременной уплаты взносов работодатели рискуют получить штрафы, размер которых может значительно возрасти в зависимости от суммы задолженности.

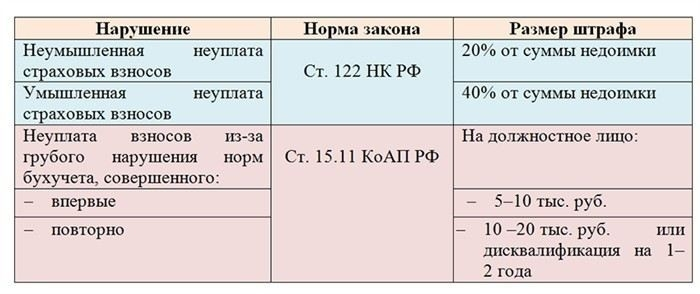

В соответствии с статьей 122 Налогового кодекса РФ, несвоевременная уплата налога, сбора или страховых взносов грозит штрафом в размере от 20% до 40% от суммы недоплаты. Однако при намеренном уклонении от уплаты или задержке в несколько лет размер штрафа может увеличиться, а в случае установления преступления, предусмотренного Уголовным кодексом РФ, работодателю грозит более серьезное наказание, включая штрафы и даже лишение свободы.

Также следует учитывать нюансы при подаче уточненных расчетов. В некоторых случаях налоговые органы могут принять решение о зачете или возврате переплаченных сумм. Однако если речь идет о значительном размере задолженности, последствия для работодателя могут быть весьма тяжелыми. Санкции могут включать не только штрафы, но и возможные уголовные преследования в случае, если будет доказан умысел в уклонении от уплаты.

Неуплата или неполная уплата страховых взносов приводит к накоплению задолженности, что существенно усложняет финансовое положение компании. В 2025 году налоговая служба усиливает контроль за такими нарушениями, а суды не делают исключений даже для физических лиц, являющихся работодателями. Поэтому важно своевременно вносить все необходимые суммы, чтобы избежать ненужных санкций и поддержать репутацию бизнеса.

Как показывают примеры из судебной практики, невнимание к этим вопросам может привести к серьезным последствиям. Работодателям следует быть особенно внимательными к срокам и точности расчетов по обязательным платежам, чтобы не столкнуться с большими штрафами и санкциями в будущем.

Ответственность за неуплату или неполную уплату страховых взносов

Нарушение также может повлечь серьезные последствия по КоАП РФ, где предусмотрены штрафы за несвоевременную уплату взносов. В 2025 году законодатели усилили меры наказания, и штрафы могут достигать 500 000 рублей для юридических лиц и 50 000 рублей для физических лиц. Эти санкции распространяются не только на несвоевременную уплату, но и на неполную уплату. Важно отметить, что если ошибка не была своевременно исправлена, то сумма штрафа может быть значительно увеличена.

При подаче уточненного расчета за предыдущие периоды следует учитывать, что налоговая инспекция может зачесть только те суммы, которые были правильно и вовремя уплачены. Если же организация подала неверные сведения или умышленно занижала расчет, последствия могут быть гораздо более серьезными, вплоть до возбуждения уголовного дела. Особенно это актуально в случае крупных сумм задолженности, когда размер штрафа и пени может существенно повыситься.

Кроме того, все штрафные санкции, включая пени и штрафы, исчисляются с учетом суммы неуплаченных взносов, и итоговая сумма может существенно отличаться от первоначального расчета, если задолженность не была своевременно погашена. Судебные органы также могут принять решение о взыскании неуплаченных сумм через исполнительное производство, что дополнительно усложняет финансовую ситуацию организации.

На практике часто встречаются случаи, когда налогоплательщики не в полной мере понимают последствия несвоевременной уплаты. Региональные различия в налоговых санкциях также играют свою роль, так как отдельные субъекты РФ могут вводить дополнительные штрафы или применять более жесткие меры контроля. Поэтому всегда рекомендуется проверять актуальные изменения в законодательстве, чтобы избежать неприятных последствий в будущем.

В 2025 году законодатели усилили контроль за правильностью и полнотой расчетов, что предполагает еще более высокие штрафы и возможные санкции в случае нарушений. Поэтому работодателям важно уделять внимание своевременности платежей и соблюдать все требования законодательства, чтобы избежать штрафных санкций и уголовной ответственности.

Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону 125-ФЗ

За несвоевременную уплату налогов и сборов, в том числе страховых взносов, предусмотрены штрафы, размер которых может существенно различаться в зависимости от ситуации. В соответствии с статьей 122 Налогового кодекса РФ, за неуплату взносов, которые должны быть внесены в пенсионный фонд и другие социальные фонды, налогоплательщикам грозит штраф в размере 20% от суммы задолженности. Если опоздание составило более 30 дней, штраф может увеличиться до 40% от неуплаченной суммы.

В 2025 году изменения в законодательстве расширяют применение штрафных санкций, особенно в случае выявления ошибок в расчетах и подаче уточненного расчета. За ошибки, выявленные при подаче уточненной декларации, может быть назначен дополнительный штраф за неверное исчисление сумм или неуплату части взносов. При этом если налоговые органы обнаружат нарушения, которые могут быть квалифицированы как преступления (например, умышленное уклонение от уплаты налогов), работодатель может быть привлечен к уголовной ответственности по Уголовному кодексу РФ.

Также важно понимать, что в случае умышленных действий или бездействия, которые привели к уклонению от уплаты, последствия могут быть более серьезными. В этом случае помимо штрафов возможны дополнительные санкции, предусмотренные законами, регулирующими налоговые преступления. В частности, согласно закону 125-ФЗ, за нарушения в сфере налогов и сборов могут быть применены и другие виды санкций, включая административные наказания и наложение штрафов на физических лиц в размере до 50 000 рублей.

Кроме того, для должностных лиц установлены отдельные санкции, в том числе штрафы за бездействие в отношении неуплаты или неполной уплаты взносов. На моей практике, часто встречаются случаи, когда работодатели не учитывают необходимость корректного расчета и своевременной подачи отчетности, что в итоге приводит к серьезным штрафным санкциям. Важно помнить, что налоговая инспекция вправе начислить штрафы и пени, которые не всегда можно зачесть при подаче уточненного расчета.

Кроме того, не стоит забывать, что налоговые органы могут инициировать судебные разбирательства для взыскания долгов. В таких случаях судебные решения становятся обязательными для исполнения, и уклонение от уплаты может привести к взысканию задолженности через исполнительное производство, что влечет дополнительные расходы и может негативно сказаться на репутации организации.

В 2025 году штрафы за несвоевременную уплату взносов увеличились, и теперь налогоплательщикам нужно быть особенно внимательными при расчете обязательных платежей. Важно не только вовремя уплачивать взносы, но и корректно и в срок подавать все необходимые документы, чтобы избежать штрафных санкций и лишних расходов.

Какова ответственность за неуплату страховых взносов?

Если налогоплательщик не уплатил необходимые взносы в срок, ему грозят штрафы. В соответствии с статьей 122 Налогового кодекса РФ, при несвоевременной уплате суммы налога, сбора или других обязательных платежей, размер штрафа может составлять 20% от неуплаченной суммы. Однако если просрочка более чем на 30 дней, штраф может увеличиться до 40% от суммы задолженности. Кроме того, на каждую просроченную сумму начисляются пени, которые рассчитываются исходя из установленной ставки.

В 2025 году ситуация с налоговыми санкциями в отношении физических и юридических лиц стала еще более жесткой. Уведомление налоговых органов о несоответствии расчетов или неполной уплате может привести к повышенному вниманию со стороны контролирующих органов, что часто ведет к дополнительным штрафам и пени. На практике, такие ситуации часто вызывают серьезные финансовые затруднения для компаний и индивидуальных предпринимателей.

Каковы последствия при уклонении от уплаты?

Если налоговые органы выявляют уклонение от уплаты, последствия могут быть более серьезными. В случае установления факта преступления, предусмотренного Уголовным кодексом РФ, последствия могут включать не только штрафы, но и уголовное наказание. Например, если умышленное уклонение от уплаты взносов приводит к значительным финансовым потерям для государства, работодателю может грозить уголовное дело и наказание в виде штрафов или лишения свободы. Таким образом, для организаций и предпринимателей очень важно избегать ошибок в расчетах и соблюдать установленные сроки уплаты.

Нюансы штрафных санкций и их снижение

Штрафы могут быть снижены, если налогоплательщик своевременно подал уточненный расчет и полностью погасил долг. Важно помнить, что снижение штрафа не исключает начисление пени за просрочку. Также существуют нюансы, связанные с подачей документов: если ошибочные сведения были поданы по незнанию или вследствие технической ошибки, это может смягчить санкции, однако не избавит от штрафов.

В случае значительных долгов, работодатель может столкнуться с дополнительными санкциями, включая арест имущества или счета, что приведет к дополнительным расходам. Такие меры применяются, если задолженность по взносам не была погашена в течение длительного времени, несмотря на уведомления налоговых органов.

Санкции за неуплату взносов в 2025 году по Уголовному кодексу

В 2025 году ситуация с уклонением от уплаты обязательных платежей в Пенсионный фонд и другие социальные фонды продолжает оставаться под жестким контролем. За неуплату взносов, если действия работодателя можно квалифицировать как преступление, предусмотрена уголовная ответственность, согласно Уголовному кодексу РФ.

Если налогоплательщик умышленно не уплачивает налоговые суммы, размеры которых исчисляются на основе отчетности, либо подает недостоверные сведения, что приводит к уклонению от уплаты, ему грозит уголовное наказание. Это может быть наказание в виде штрафа размером до 500 000 рублей, обязательных работ на срок до 5 лет, либо лишения свободы до 3 лет (в соответствии с статьей 199 УК РФ).

Преступление в данном случае заключается в том, что физическое или юридическое лицо сознательно уклоняется от уплаты взносов на обязательное социальное страхование, при этом сумма неуплаченных взносов превышает установленные законом лимиты. Важно отметить, что санкции по данному вопросу могут быть применены только в случае доказанности умысла, то есть сознательного действия, направленного на избегание уплаты.

Также в 2025 году ужесточается контроль за подачей уточненных расчетов. Если при подаче уточненной декларации обнаруживаются ошибки, приводящие к неуплате обязательных платежей, налоговые органы могут принять решение о применении штрафов и пени, а также инициировать уголовное преследование, если ошибка носит умышленный характер. КоАП РФ также предусматривает административные штрафы за несвоевременную уплату, размер которых может достигать 100 000 рублей для юридических лиц.

Примером таких нарушений может быть ситуация, когда организация не уплатила страховые взносы в срок, хотя данные о заработной плате сотрудников были учтены в расчетах. В случае выяснения факта неполной или несвоевременной уплаты, налоговые органы могут наложить штрафы и дополнительные санкции в соответствии с статьей 122 НК РФ. При этом суммы штрафов и пени могут значительно увеличиться в зависимости от времени просрочки и размера задолженности.

На практике я часто встречаю случаи, когда работодатели не уделяют должного внимания точности расчетов или задерживаются с оплатой взносов, не понимая, что такие ошибки могут привести не только к штрафам, но и к серьезным уголовным последствиям. Поэтому важно своевременно оплачивать все необходимые взносы и следить за корректностью предоставляемых отчетных данных, чтобы избежать ненужных проблем и санкций.

Итоги: какие последствия могут быть при неуплате взносов

Несвоевременная уплата обязательных платежей может повлечь за собой значительные штрафы и санкции. На основании статьи 122 Налогового кодекса РФ при нарушении сроков оплаты налогов или сборов предусмотрены штрафы в размере 20% от суммы задолженности, если просрочка составляет менее 30 дней. Если же срок превышает этот период, штраф может увеличиться до 40%. Кроме того, на неуплаченные суммы начисляются пени, которые ежедневно увеличиваются на определенный процент, установленный налоговыми органами.

В 2025 году законодательство продолжает ужесточать санкции. Если сумма неуплаченных налоговых обязательств по каким-то причинам достигает крупных размеров, налогоплательщика могут привлечь к уголовной ответственности. В соответствии с Уголовным кодексом РФ, умышленное уклонение от уплаты обязательных платежей может повлечь штрафы размером до 500 000 рублей или даже лишение свободы до трех лет.

Кроме того, при выявлении фактов неполной или небрежной подачи расчетов в налоговую службу могут последовать административные санкции по КоАП РФ. В 2025 году ответственность за подачу недостоверных данных в налоговых декларациях возросла, и штрафы за такие действия могут составлять до 100 000 рублей для юридических лиц.

Важным моментом является то, что даже если ошибка в расчетах или документации была исправлена путем подачи уточненной декларации, это не избавляет от штрафов и пени. Поэтому важно с самого начала предоставлять точные и правильные данные, чтобы избежать дополнительных штрафных санкций.

На моей практике я часто сталкиваюсь с ситуациями, когда компании сталкиваются с огромными финансовыми последствиями из-за недооценки важности соблюдения сроков и точности расчетов. Иногда такое бездействие приводит не только к штрафам, но и к длительным судебным разбирательствам, что еще более усложняет ситуацию.

Если решение суда будет в пользу налоговых органов, то взыскание задолженности может быть произведено через арест счетов и имущества должника. Это крайне неприятные последствия, поэтому своевременная уплата и соблюдение всех законодательных норм — это не только обязанность, но и защита от неприятных и дорогостоящих последствий.

Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

Кроме того, несмотря на подачу исправленного расчета, налоговики вправе начислять пени за каждый день просрочки, что значительно увеличивает общую сумму задолженности. Пени исчисляются на основании ставки, установленной в Налоговом кодексе, и могут составлять существенную сумму. Важно понимать, что эти пени и штрафы накапливаются до момента полного погашения долга.

На практике бывают случаи, когда исправленный расчет не приводит к полному освобождению от ответственности. Например, если налогоплательщик допустил нарушения при заполнении первичного расчета, а затем уточнил его после того, как штрафы и пени уже были начислены, налоговая служба не всегда пересматривает эти штрафы, даже если сумма задолженности была уменьшена в результате уточнений.

Кроме штрафов, при значительных нарушениях могут быть предусмотрены и более жесткие меры. В случае выявления умышленных действий, направленных на сокрытие задолженности, статья 199 Уголовного кодекса РФ может повлечь уголовную ответственность, вплоть до лишения свободы. Важно помнить, что такие действия квалифицируются как преступления, и судебное разбирательство по таким делам может завершиться весьма негативным итогом для физического лица или организации.

Существует ряд нюансов, которые важно учитывать при подаче уточненных расчетов. Например, в некоторых случаях налоговая служба может предложить налогоплательщику уменьшить размер штрафа или пени при добровольной уплате задолженности до начала судебного разбирательства. Однако такие решения часто требуют тщательной подготовки и наличия подтверждающих документов, что в свою очередь обостряет процедуру.

На мой опыт, я часто сталкиваюсь с тем, что налогоплательщики ошибочно полагают, что подача уточненного расчета автоматически освобождает от наказания. Это далеко не так. И хотя исправление ошибок важно для минимизации дальнейших рисков, важно понимать, что штрафы и пени могут быть сохранены, а в случае злонамеренного уклонения — последуют более серьезные последствия.

Статья 122. Неуплата или неполная уплата сумм налога, сбора, страховых взносов

Статья 122 Налогового кодекса РФ устанавливает административную ответственность за неуплату или неполную уплату обязательных сборов, налогов и взносов, которые должны быть внесены в бюджет. Согласно этому законодательству, если сумма задолженности не была уплачена в установленный срок, налогоплательщик обязан оплатить штраф в размере 20% от суммы неуплаченного сбора за каждый месяц просрочки, но не более 40% от общей суммы. Однако при наличии уточненного расчета штраф может быть снижён, если должник добровольно исправит свою ошибку до возбуждения административного дела.

Размер санкций за несвоевременное выполнение обязательств зависит от обстоятельств дела. В случае когда налогоплательщик бездействует или умышленно избегает уплаты, возможна уголовная ответственность по статье 199 Уголовного кодекса РФ. При этом такие действия могут повлечь за собой не только штрафы, но и уголовные наказания, включая лишение свободы. На практике такие ситуации возникают в случае крупного уклонения от уплаты налогов и сборов, когда сумма задолженности превышает значительные пределы.

Штрафы и пеня

Важно учитывать, что помимо штрафов, за каждый день просрочки начисляются пени, которые увеличивают общую сумму задолженности. Пени исчисляются по ставке, установленной в Налоговом кодексе и могут существенно увеличить долг. Поэтому своевременная уплата взносов не только исключает штрафы, но и предотвращает увеличение суммы за счет пеней. В 2025 году законодательство ещё больше акцентирует внимание на снижении задолженности через корректировку налоговых расчетов в случае ошибок в подаче деклараций.

Итоги и последствия для физического лица

Если сумма неуплаченных налогов и сборов не была уплачена в полном объеме, это может привести к наложению штрафа и даже уголовным последствиям в случае умышленного нарушения. Важно помнить, что налоговые органы вправе самостоятельно рассчитать недоимку и взыскивать её через суд. Также следует учитывать, что срок исковой давности для взыскания задолженности по налогам и сборам может достигать 3 лет, что даёт налоговым органам достаточно времени для выявления и пресечения нарушений.

На мой опыт, частой ошибкой является недооценка масштабов последствий из-за невнимательности к срокам уплаты или недостаточному пониманию налоговых обязательств. Нередко налогоплательщики считают, что уточнение расчета избавляет от всех санкций, однако это не всегда так. Долговременные последствия могут быть более серьёзными, чем первоначальные штрафы и пеня.