Если работодатель обнаружил ошибку в расчете суммы, выплаченной сотруднику, важно как можно быстрее исправить ситуацию. Особенно, когда переплата произошла по вине бухгалтера, а работник уже получил заработанные деньги. В таких случаях потребуется корректно отразить удержания, чтобы избежать последствий в будущем, в том числе недовольства сотрудников или претензий со стороны контролирующих органов.

Основной момент заключается в том, чтобы работник согласился с удержанием. Если работник не согласен с решением работодателя, может возникнуть ситуация, когда потребуется доказать правомерность действия в суде. Для этого важно иметь доказательства, что переплата действительно имела место и была вызвана ошибкой в расчетах, а также подтверждения, что удержания осуществлены в соответствии с трудовым законодательством. Согласно статье 137 Трудового кодекса РФ, работодатель имеет право производить удержания из зарплаты только в случае наличия письменного согласия работника или на основании закона.

Ошибки в расчетах могут возникнуть по различным причинам: ввод неверных данных в бухгалтерскую программу, неправильный расчет пособий, и даже ошибки в расчете налога. Когда ошибка обнаружена, важно сразу оценить ситуацию. Например, если переплата произошла в текущем месяце, а работник уже получил деньги, то в следующий расчетный период необходимо предусмотреть удержание из заработной платы. Это делается в рамках допустимого процента удержаний, который не должен превышать 20% от зарплаты работника, согласно статье 137 Трудового кодекса.

На практике я часто сталкиваюсь с ситуациями, когда работодатель по добросовестному недоразумению перечисляет средства сверх расчетной суммы. В таких случаях важно не только согласовать с сотрудником способ возврата средств, но и правильно оформить это в бухгалтерии. Работодатель обязан выдать приказ на удержание и указать точную сумму, которая должна быть возвращена работником. Также важно учесть, что такая переплата может снизить средства, подлежащие начислению на детей, если работник имеет право на налоговые вычеты.

Чтобы избежать подобных ситуаций в будущем, важно регулярно проверять расчетные данные и внедрять систему контроля, которая позволит вовремя заметить допущенную ошибку. В случае, если ошибка все же произошла, главное — не затягивать с исправлением и действовать в рамках действующего законодательства. В противном случае могут возникнуть проблемы с проверками налоговых и трудовых органов, а также с самим работником, если он посчитает, что его права нарушены.

Как обнаружить счетную ошибку в расчетах заработной платы

Если вы заметили, что сотрудник получил не ту сумму, которая должна была быть начислена, важно быстро обнаружить ошибку. В первую очередь, необходимо проверить правильность всех расчетов. Например, иногда сумма излишне выплаченной зарплаты может быть результатом неверно введенных данных в расчетный лист или бухгалтерской программе. На этом этапе важно сразу сравнить сумму, которая была выплачена, с расчетной суммой, которая указана в документах.

На практике часто возникают случаи, когда бухгалтеры делают ошибки в расчетах, особенно при начислении пособий, премий или излишних удержаниях. Чтобы избежать проблем, связанных с возвратом излишков, следует регулярно проверять расчетные ведомости, а также сверять данные с актами, приказами и другими бухгалтерскими документами. Важно убедиться, что в расчетах нет двойных начислений, а также что НДФЛ и другие удержания произведены корректно. В случае выявления излишней суммы нужно как можно скорее приступить к возврату средств работнику.

На практике я часто встречаю ситуации, когда бухгалтер ошибается в начислениях, из-за чего работник получает больше, чем должен. Однако такие ошибки можно исправить без серьезных последствий, если они своевременно обнаружены. Важно действовать в рамках закона, а именно: вернуть средства работнику, а затем отразить удержания в бухучете. При этом возврат средств следует оформить официально, указав причину, а также оформить соответствующий приказ на удержание из следующей заработной платы. Об этом также должен быть уведомлен работник.

Как избежать подобных ошибок?

Чтобы минимизировать риск ошибок, важно наладить систему контроля за расчетами. Прежде всего, бухгалтер должен регулярно проверять свои расчеты и сравнивать их с нормативами, установленными для конкретных выплат. В случае если ошибки в расчетах происходят слишком часто, имеет смысл пересмотреть процессы расчета заработной платы или использовать дополнительные инструменты для автоматической проверки вводимых данных.

Что делать, если ошибка все же была допущена?

Если ошибка была обнаружена после того, как деньги уже выплачены, первым делом следует оформить соответствующее распоряжение для возврата средств. Работник должен подписать документ, подтверждающий согласие на возврат излишне начисленной суммы. В случае если работник не согласен с решением работодателя, возникает необходимость в судебном разбирательстве, чтобы доказать правомерность возврата средств. В таких случаях важно, чтобы у работодателя были все документы, подтверждающие ошибку в расчетах и правомерность удержаний.

Шаги по уведомлению сотрудника о переплате зарплаты

При обнаружении переплаты сотруднику важно своевременно уведомить его о допущенной ошибке и предложить варианты для исправления ситуации. В первую очередь работодатель должен официально сообщить работнику о неправильном расчете и о том, что средства будут удержаны из следующего начисления. Этот процесс должен быть прозрачным, чтобы избежать недоразумений и юридических последствий.

Для начала следует подготовить письменное уведомление, в котором будет указано, что в расчетах была допущена ошибка, а также размер переплаты. В уведомлении также следует четко обозначить, что работник согласен на возврат излишней суммы, или указать, что согласие будет получено позже. Это поможет избежать ситуации, когда сотрудник не согласен с возвратом или держит средства в неведении.

Шаги по уведомлению

- Оценка суммы переплаты: Проверьте всю начисленную сумму и корректность расчетов, учитывая пособия, налоги и возможные дополнительные выплаты. Убедитесь, что переплата не связана с технической ошибкой в расчетах.

- Подготовка письма: Укажите в письме точную сумму переплаты, дату ее выявления и способ, каким будет производиться возврат средств. Уведомление должно быть отправлено официальным способом (например, через служебную почту).

- Предложение решений: В письме укажите, что работник может согласиться на удержание из следующей зарплаты или попросить рассрочку. Важно, чтобы решение о возврате средств было принято с учетом интересов обеих сторон.

- Доказательства и подтверждения: Работник должен подтвердить получение уведомления и свое согласие на возврат средств. Лучше всего, если это будет сделано в виде подписанного документа.

Если работник не согласен с предложением или не подписывает уведомление, работодатель может инициировать возврат через суд. В таких случаях необходимо будет предоставить доказательства ошибки в расчетах и попытки урегулирования ситуации мирным путем.

Не забывайте о сроках

Существует определенная практика, когда работодатель может вернуть средства не позднее чем через 3 года после обнаружения ошибки. Важно также понимать, что сумма переплаты не должна превышать 20% от месячной заработной платы работника, в противном случае возможны ограничения, установленные трудовым кодексом. В случае технических ошибок работодатель должен максимально быстро предпринять корректирующие действия, чтобы избежать начисления дополнительных штрафов или санкций.

Законные способы возврата переплаты через удержания из зарплаты

Когда работник получает излишне начисленную сумму, важно правильно организовать возврат средств. Согласно Трудовому кодексу РФ, работодатель может удерживать деньги из следующего расчета только при наличии согласия работника или если это предусмотрено законодательством. В случае обнаружения ошибок в расчете или начислении зарплаты, работодатель должен предпринять следующие действия для корректного возврата переплаты.

Порядок возврата средств через удержания

- Уведомление сотрудника: В первую очередь работодатель обязан уведомить работника о переплате и предложить варианты возврата. Обычно это делается через официальное уведомление или письмо, в котором будет указана причина излишне выплаченной суммы и предложены условия возврата (например, удержание из следующего расчета).

- Получение согласия: Чтобы избежать проблем, связанных с возможным отказом работника, работодателю следует получить письменное согласие сотрудника на возврат средств. Это необходимо для подтверждения, что работник осведомлен о ситуации и согласен с решением.

- Правомерность удержаний: Важно помнить, что удержания из зарплаты работника могут быть произведены только в пределах 20% от заработка, как это предусмотрено статьей 137 Трудового кодекса РФ. Если сумма переплаты велика, возможно потребуется несколько месяцев для полного возврата, что также следует отразить в уведомлении и согласовать с работником.

- Документальное оформление: Все шаги должны быть задокументированы. Работодатель обязан издать приказ о возврате излишне начисленных средств и отразить все действия в бухгалтерии. В бухгалтерских документах должна быть указана причина удержания и сумма, которая будет возвращена в будущем.

Особенности возврата средств в разных случаях

Если ошибка в расчетах была обнаружена в конце расчетного периода, возврат средств может быть выполнен в следующем месяце. Работодатель должен учесть, что на момент возврата работник не должен быть лишен средств, необходимых для удовлетворения его обязательных нужд. Например, если сотрудник имеет иждивенцев, в том числе детей, или действует выплата пособий, сумма возврата должна быть скорректирована с учетом этих факторов.

Если ошибка обнаружена в уже выплаченной заработной плате, то возврат возможен только при соблюдении всех процедур. В таких случаях работник может быть уведомлен о необходимости возврата суммы через удержание из следующего расчетного месяца. Важно, чтобы такие корректировки не влияли на выполнение обязательств работодателя, связанных с налогообложением и социальными взносами.

На практике многие работодатели сталкиваются с проблемами при возврате средств, если работник увольняется до того, как произошло удержание. В таких случаях можно удержать деньги из компенсации при увольнении, если это не противоречит трудовому договору и согласованию с работником.

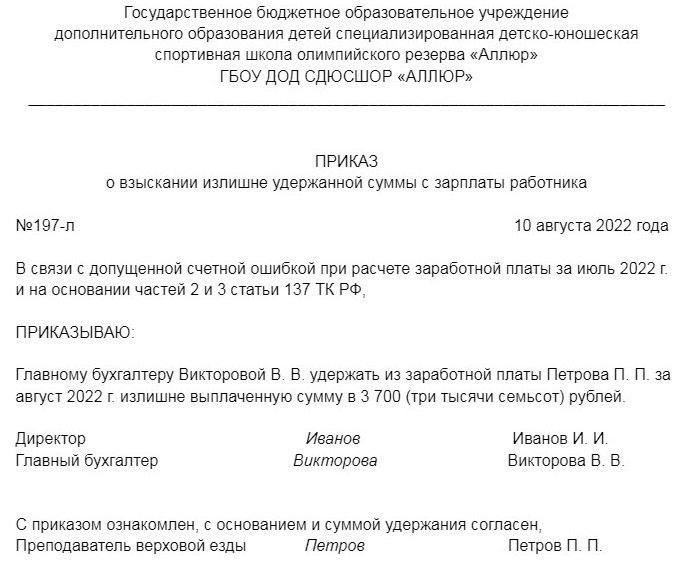

Как правильно оформить распоряжение на удержание из зарплаты

Когда работодатель обнаруживает ошибку в расчете заработной платы, важно правильно оформить распоряжение на удержание переплаченной суммы из следующего расчетного периода. Это распоряжение должно быть составлено в соответствии с трудовым законодательством и внутренними процедурами предприятия. Важно помнить, что удержание возможно только при наличии согласия сотрудника или на основании закона.

Этапы оформления распоряжения на удержание

- Определение суммы переплаты: Для начала бухгалтер должен точно вычислить сумму излишне выплаченной зарплаты. Она может включать ошибки в расчетах премий, пособий или других выплат, а также технические ошибки при вводе данных в бухгалтерскую программу.

- Получение согласия сотрудника: Согласно Трудовому кодексу РФ, удержания из заработной платы могут производиться только с согласия работника или по инициативе работодателя в случае, если это предусмотрено трудовым договором или законом. Работодатель должен предоставить сотруднику информацию о сумме переплаты и предложить варианты возврата средств.

- Подготовка приказа: Следующим шагом является подготовка официального документа — распоряжения или приказа на удержание. В приказе необходимо указать: размер переплаты, дату обнаружения ошибки, а также способ возврата средств (например, удержание из следующей зарплаты). Важно, чтобы документ был подписан как работодателем, так и сотрудником.

- Отражение в бухгалтерии: После того как распоряжение подписано, бухгалтер должен отразить удержание в бухгалтерских документах, а также в расчетах по заработной плате. Важно, чтобы бухгалтерия правильно указала сумму, которая должна быть возвращена, и соответствующие корректировки в расчетах по НДФЛ и социальным взносам.

Особенности при возврате излишне выплаченной суммы

Важно, чтобы работодатель соблюдал ограничение на удержание, установленное Трудовым кодексом РФ. В случае если сумма возврата превышает 20% от заработной платы, работодатель должен учитывать возможность рассрочки возврата или другие варианты, которые могут быть согласованы с работником. Также, при расчете суммы возврата следует учитывать все дополнительные выплаты, такие как пособия на детей, если они предусмотрены.

При этом важно помнить, что в случае увольнения работника, все долги по возврату средств могут быть удержаны из компенсации при увольнении. В таком случае необходимо тщательно отразить все эти действия в расчетах и уведомить сотрудника заранее.

На практике ошибки в расчетах зарплаты иногда приводят к сложным ситуациям, особенно если работник не согласен с предложением о возврате средств. В таких случаях важно действовать в рамках закона и обеспечить полное документальное оформление всех действий.

Влияние удержаний на расчет налога и взносов

При возврате переплаты через удержания важно учитывать, как это повлияет на расчет налога на доходы физических лиц (НДФЛ) и обязательных страховых взносов. Если ошибочно были начислены дополнительные средства, необходимо скорректировать все расчетные данные, чтобы избежать проблем с налоговыми органами и социальными фондами.

Удержания и налоги

В случае, если работник согласился на возврат переплаты путем удержаний из будущей заработной платы, эти суммы будут включаться в расчет налога и взносов в момент их фактического удержания. Работодатель должен правильно отразить эту операцию в бухгалтерии, чтобы избежать двойного налогообложения. Это особенно важно в ситуациях, когда переплата была вызвана ошибками в расчете заработной платы, например, из-за технических или бухгалтерских ошибок.

- Налогообложение переплаты: Если излишне выплаченная сумма была включена в расчет зарплаты, то НДФЛ был уже начислен на эти средства. При возврате суммы через удержание, работодатель не должен повторно удерживать НДФЛ с уже удержанных средств. Однако, если корректировка произошла в текущем месяце, на удержанную сумму должен быть рассчитан НДФЛ в полном объеме.

- Социальные взносы: Порядок начисления взносов на обязательное социальное страхование также зависит от корректности расчета. Если сумма переплаты была учтена в расчетах, то при удержаниях взносы не должны начисляться повторно. Однако, если ошибка выявлена после отчетного периода, потребуется произвести корректировку взносов.

Порядок отражения удержаний в бухгалтерии

При корректировке расчетов важно, чтобы бухгалтерия правильно отразила удержания в расчетах по налогу и взносам. В бухгалтерском учете должны быть сделаны записи о том, что излишняя выплата была удержана и возвращена, а также какие налоги и взносы были начислены или скорректированы в связи с возвратом средств. Это поможет избежать штрафов и санкций за неправильное отражение расчетов в налоговой отчетности.

Особое внимание следует уделить срокам и правильности отражения удержаний в отчетности. Налоговые органы могут запросить подтверждение корректности расчетов, особенно если это связано с ошибками в расчете заработной платы. Поэтому важно не только вовремя уведомить работника о переплате, но и правильно зафиксировать все изменения в бухгалтерии и налоговых отчетах.

На практике важно помнить, что любое несоответствие в расчетах или недоучет удержаний может привести к санкциям как для работодателя, так и для работника. Поэтому тщательно соблюдайте требования законодательства при возврате излишне выплаченных сумм.

Как избежать юридических последствий при удержаниях из зарплаты

Шаг 1: Уведомление работника и получение согласия

В случае, если была обнаружена переплата или ошибка в расчетах, работодатель обязан уведомить сотрудника. Важно не только оповестить работника, но и получить его согласие на возврат излишне выплаченной суммы. Уведомление должно быть четким, чтобы работник понимал, на какую сумму будут произведены удержания, и какие действия предпримет бухгалтерия для исправления ошибки. Без такого согласия работодателю не следует проводить удержания, так как это может привести к юридическим последствиям.

Шаг 2: Документальное оформление процесса возврата

Для корректного выполнения удержания из заработной платы необходимо оформить распоряжение (приказ) с указанием причины удержания, расчетной суммы и сроков возврата. Важно, чтобы это распоряжение соответствовало внутренним нормам компании и правилам трудового законодательства. На практике часто возникают ситуации, когда бухгалтерия, не получив достаточного подтверждения или согласия, производит удержания, что может стать причиной спора с сотрудником и возникновения дополнительных юридических рисков.

Шаг 3: Оценка корректности расчетов

Перед тем как приступить к удержанию, необходимо перепроверить все расчеты. Часто ошибки возникают из-за технических или бухгалтерских недочетов, когда неправильно учитывается сумма налога или взносов. Важно также убедиться, что удержание не приведет к снижению минимального уровня зарплаты, установленного законодательством. В противном случае, такие действия могут быть признаны незаконными.

Шаг 4: Учет в бухгалтерии и налоговых расчетах

Удержание из зарплаты также должно быть правильно отражено в бухгалтерском учете и в расчетах по налогам и взносам. Это поможет избежать проблем с налоговыми органами и обеспечит правильное налогообложение всех выплат, в том числе возврата переплаты. Ошибки в учете могут привести к штрафам и начислению пеней, если неверно отразить суммы НДФЛ или взносов.

Если возврат переплаты производится через удержание, важно, чтобы суммы, указанные в расчетах, не приводили к неверным начислениям НДФЛ или взносов на социальное страхование. Работодатель обязан производить корректировку по всем налогам и взносам, если они были излишне начислены на переплаченные суммы.

Шаг 5: Мнение сотрудника и решение споров

Если работник не согласен с удержанием или не получил достаточной информации, это может привести к юридическим последствиям. Важно вовремя разрешить такие споры мирным путем, чтобы избежать судебных разбирательств. Работодатель должен быть готов доказать правильность своих действий и соблюдение всех норм законодательства. В случае неудачного разрешения спора можно столкнуться с иском, который приведет к штрафам и даже восстановлению излишне удержанных средств.

На практике, чтобы избежать юридических последствий, важно действовать в рамках закона, а также соблюсти все внутренние корпоративные процессы. Ошибки и недочеты в расчетах или их документировании могут стать причиной проблем с налоговыми органами и трудовыми инспекторами.

Часто встречаемые ошибки бухгалтеров при возврате переплаченных сумм

В процессе возврата переплаченных сумм из заработной платы работодатели и бухгалтеры могут допускать ряд ошибок, которые могут привести к юридическим последствиям. Чтобы избежать проблем, важно точно следовать установленным правилам, документировать каждый этап возврата и учитывать все детали расчетов. Рассмотрим основные ошибки, которые чаще всего встречаются в практике бухгалтеров.

Ошибка 1: Недостаточная проверка данных о переплате

Одной из самых частых ошибок является отсутствие тщательной проверки расчетов перед возвратом переплаты. Бухгалтер может не учесть все факторы, влияющие на итоговую сумму, включая налоги, взносы и другие удержания, которые должны быть скорректированы. Это может привести к ошибочному удержанию излишних средств или, наоборот, к недовыплате суммы, подлежащей возврату.

Ошибка 2: Отсутствие согласования с работником

Переплата должна быть возвращена только с согласия сотрудника. Во многих случаях бухгалтеры действуют без предварительного уведомления работника, что может вызвать юридические споры. Согласно Трудовому кодексу РФ, работодатель обязан получить письменное согласие сотрудника на удержание из заработной платы (статья 137 ТК РФ), если переплата была обнаружена после выплаты. В случае отсутствия такого согласия удержание может быть признано незаконным.

Ошибка 3: Несоответствие суммы возврата и фактической переплаты

Иногда в расчетах возникает несоответствие суммы, которая должна быть возвращена, и суммы фактически переплаченной. Бухгалтер может неверно отразить сумму переплаты или не учесть все необходимые корректировки, что приведет к излишнему удержанию или, наоборот, к недовыплате. В таких случаях следует тщательно проверять все записи в бухгалтерии и сверять их с фактическими данными о начислениях.

Ошибка 4: Неправильное отражение возврата в бухгалтерском учете

Еще одной распространенной ошибкой является неправильное отражение возврата переплаченных сумм в бухгалтерских документах. В случае, если сумма переплаты уже была учтена в расчетах, важно сделать корректировку в бухгалтерском учете, чтобы избежать переплаты налогов или страховых взносов. Неверное отражение возврата может привести к штрафам и санкциям со стороны налоговых органов.

Ошибка 5: Нарушение сроков возврата переплаты

Возврат переплаченных сумм должен быть произведен в разумные сроки. Если работодатель не возвращает переплату в течение установленного срока или делает это с задержкой, это может стать основанием для подачи иска о нарушении трудового законодательства. Кроме того, нарушение сроков может привести к возникновению дополнительных расходов, связанных с выплатой компенсаций или штрафов.

Ошибка 6: Отсутствие документации и приказов

Отсутствие документации о возврате переплаты и приказа на удержание является еще одной типичной ошибкой. В случае возникновения спора о возврате излишне выплаченных средств, важно иметь соответствующие распоряжения и документацию, подтверждающую факт согласования с работником, а также расчет переплаты. Недостаточная документация усложнит процесс доказательства правомерности действий работодателя в случае судебного разбирательства.

Ошибка 7: Несоответствие с налоговым законодательством

Некоторые бухгалтеры, не уделяя должного внимания налоговому законодательству, могут неправильно рассчитывать НДФЛ, страховые взносы или другие обязательные платежи при возврате переплаты. Важно, чтобы все удержания и выплаты, связанные с возвратом излишних сумм, соответствовали действующим нормам Налогового кодекса РФ. Ошибки в расчетах могут привести к начислению пеней и штрафов.

Для предотвращения этих и других ошибок бухгалтер должен тщательно проверять все расчеты, вести документацию в полном объеме и, что немаловажно, согласовывать действия с работником. Работодатель обязан действовать в рамках закона, чтобы избежать лишних рисков и не допустить нарушения прав сотрудников.