В соответствии с положениями, изложенными Минфином России, за выдачу свидетельства о праве на наследство взимается нотариальная пошлина. Этот платеж, конкретно связанный с государственной пошлиной, определяется налоговой политикой Российской Федерации и является обязательным для лиц, желающих получить официальные документы, связанные с наследственным имуществом.

Министерство финансов разъяснило правила расчета этой пошлины в своих рекомендациях от ноября 2017 года, которые были выпущены в ответ на растущие запросы о процедурных расходах на выдачу свидетельства о праве на наследство. Правила распространяются на всех граждан Российской Федерации, в том числе действующих через нотариусов, которым поручено оформление наследства.

Основное внимание в данном налоговом руководстве уделено расчету суммы, подлежащей уплате при запросе нотариального документа, подтверждающего наследование имущества. Данный платеж является обязательным и должен быть произведен до выдачи свидетельства о праве на наследство в соответствии с действующим федеральным законодательством. В письме Департамента четко прописано, как следует подходить к этим платежам в соответствии с действующим законодательством, с целью обеспечить единообразие в толковании фискальных обязательств, связанных с процессом наследования.

Обзор письма, выпущенного Министерством финансов

9 ноября 2017 года Министерство финансов Российской Федерации выпустило распоряжение под номером 03-05-06-0373828, касающееся уплаты пошлины за получение нотариального документа, связанного с переходом прав на наследство. В письме изложены конкретные детали расчета пошлины с акцентом на случаи, связанные с наследованием имущества физическими лицами.

В корреспонденции разъясняется, что уплата пошлины обязательна для лиц, участвующих в процедуре наследования и желающих получить нотариальный документ, подтверждающий их право на наследуемое имущество. Далее в письме определяется правовая база, подчеркивается ответственность наследников за своевременную уплату пошлины в соответствии с действующим налоговым законодательством.

В письме также указывается точная сумма пошлины, которая устанавливается исходя из стоимости наследуемого имущества и установленных ставок, указанных в налоговом законодательстве. Особое внимание уделяется порядку расчета и необходимости соблюдения как федеральных, так и местных норм, касающихся уплаты таких сборов. В документе подчеркивается, что любая задержка или неуплата пошлины может привести к административным штрафам или задержкам в оформлении наследственных документов.

Сообщение Министерства финансов служит важным ориентиром для нотариусов и лиц, занимающихся наследственными делами, обеспечивая четкое руководство по своевременной выдаче документов, необходимых для подтверждения наследственных прав, и исключая споры по уплате соответствующих пошлин. Разъяснение является частью более широкой деятельности по обеспечению последовательности и прозрачности администрирования пошлин, связанных с наследованием, в России.

Основные положения, касающиеся государственной пошлины за выдачу свидетельства о праве на наследство

На основании документа №03-05-06-0373828 от 9 ноября 2017 года, изданного Минфином России, к уплате государственной пошлины за выдачу свидетельства о праве на наследство применяются следующие положения:

Общие правила расчета

Государственная пошлина за выдачу свидетельства о праве на наследство подлежит уплате лицами, являющимися наследниками умершего. Размер пошлины определяется исходя из стоимости наследуемого имущества. Конкретные ставки этого платежа регулируются Налоговым кодексом РФ.

Расчет суммы пошлины

Размер пошлины рассчитывается исходя из стоимости наследства в соответствии с политикой Министерства по налоговому и таможенному регулированию. Основные принципы расчета заключаются в следующем:

Дополнительные примечания

Лицам, обращающимся за получением свидетельства о праве на наследство, необходимо проверить правильность расчета пошлины у нотариуса и убедиться, что оплата произведена в установленные сроки. Несоблюдение этого требования может привести к задержке в выдаче свидетельства и другим правовым последствиям.

Кто несет ответственность за уплату пошлины?

Согласно письму Министерства финансов, ответственность за оплату пошлин, связанных с выдачей документов на наследство, лежит на наследниках. В частности, лицо, наследующее имущество, должно оплатить пошлину в момент выдачи документа, исходя из стоимости наследуемого имущества. Это касается как физических, так и юридических лиц, а размер пошлины варьируется в зависимости от особенностей, указанных в налоговом законодательстве.

Пошлина рассчитывается исходя из стоимости наследуемого имущества, а конкретная формула и размеры указаны в законодательстве. В инструкции Министерства финансов (номер 03-05-06-0373828 от 9 ноября) подробно описано, как рассчитать пошлину и кто обязан ее уплатить. Если наследников несколько, они разделят обязанность по уплате пошлины в соответствии с их долями в наследстве.

Необходимо убедиться, что пошлина уплачена в момент выдачи свидетельства о праве на наследство, поскольку в противном случае это может привести к задержкам или юридическим осложнениям. Кроме того, оплата должна быть произведена непосредственно в нотариальной конторе, контролирующей процесс выдачи документов на наследство.

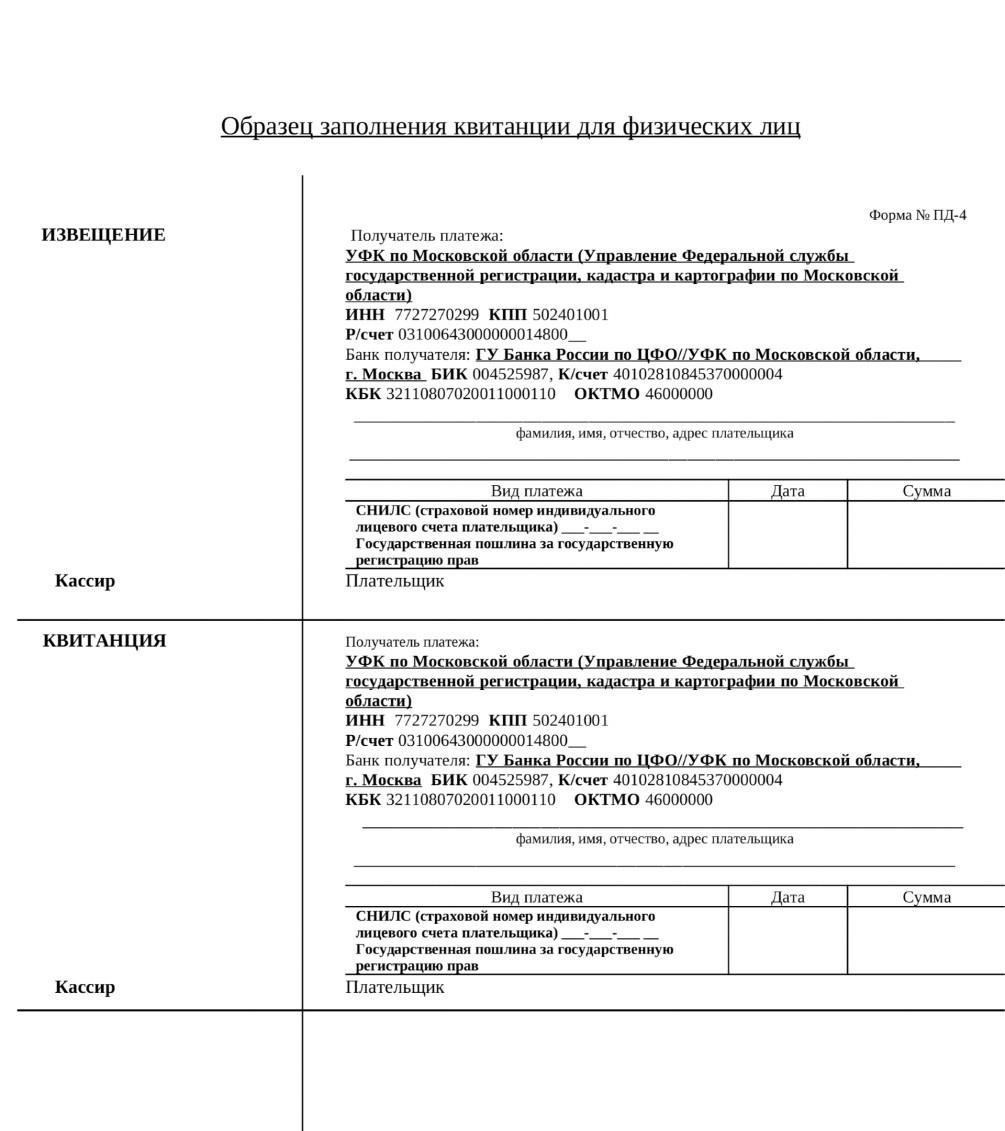

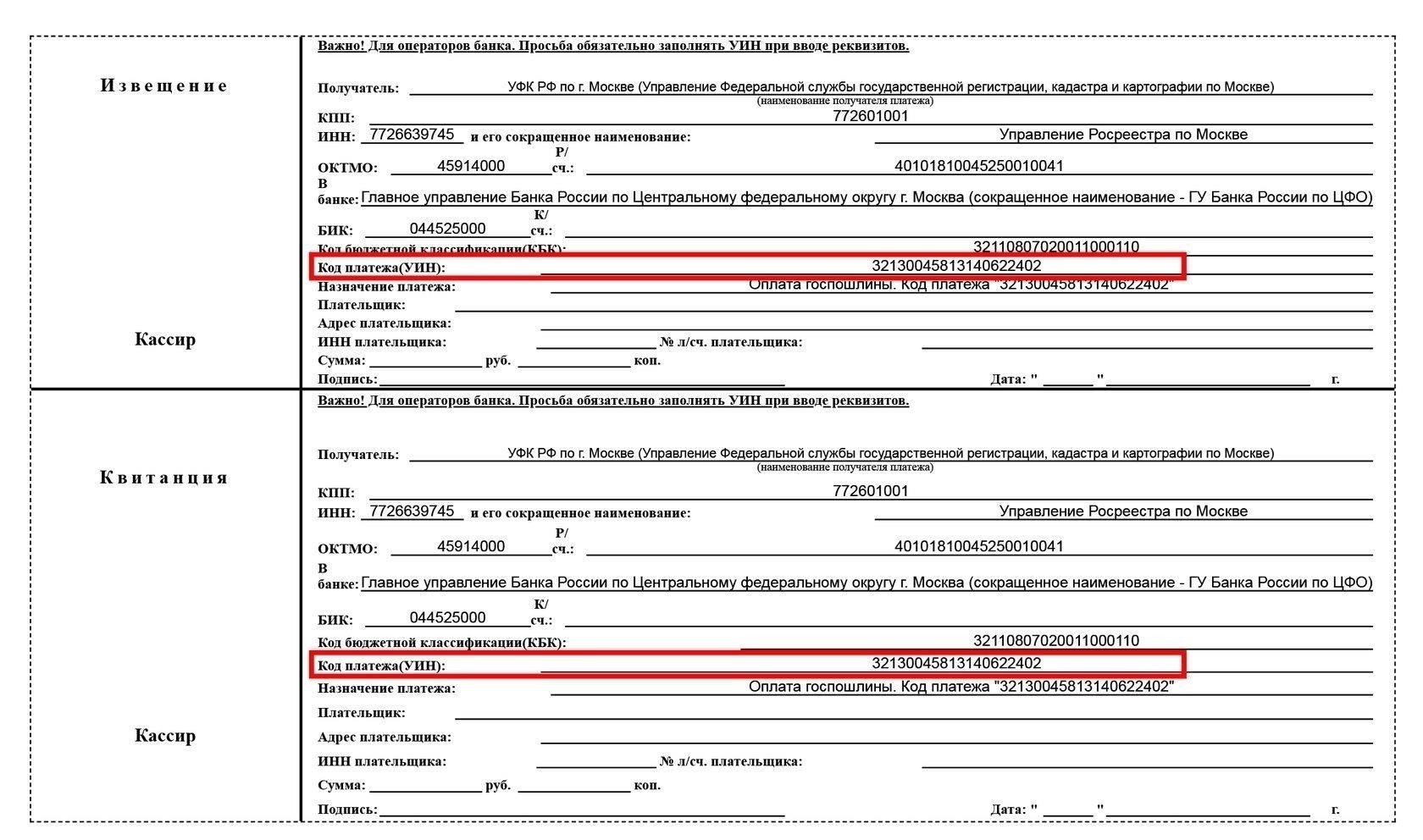

Необходимая документация для оплаты государственной пошлины

Для оплаты государственной пошлины за выдачу свидетельства о праве на наследство необходимы следующие документы: документ, подтверждающий факт наследования, квитанция об оплате государственной пошлины и заявление нотариуса о порядке наследования. Размер платежа рассчитывается исходя из стоимости наследуемого имущества. Размер пошлины определяется действующим законодательством, при этом ставки могут изменяться, о чем подробно говорится в методических рекомендациях, предоставленных Министерством финансов Российской Федерации в письме № 03-05-06-0373828 от ноября 2017 года.

Важно предоставить квитанцию, подтверждающую оплату в российских рублях, которая должна быть произведена на счет соответствующего налогового органа. Также необходимо предоставить свидетельство о праве на наследство, например, завещание или другие документы из нотариальной конторы. В случае возникновения разногласий по поводу расчета пошлины физические лица могут обратиться к нотариусу за разъяснениями или пересмотром. Кроме того, все стороны, участвующие в процессе наследования, должны знать конкретные сроки, указанные в письме, и следить за своевременным исполнением госпошлины, чтобы избежать штрафных санкций.

Способы и порядок оплаты государственной пошлины

Порядок уплаты государственной пошлины за выдачу свидетельства о праве на наследство установлен действующим законодательством РФ. Согласно методическим рекомендациям, опубликованным Министерством финансов в письме от ноября 2017 года № 03-05-06-0373828, ее уплата обязательна для лиц, обращающихся за нотариальным подтверждением наследственных прав.

Пошлина должна быть уплачена до выдачи свидетельства о праве на наследство, так как без подтверждения оплаты нотариально заверенный документ не будет предоставлен. Ответственность за своевременную оплату несет лицо, подающее заявление на получение свидетельства. Неуплата пошлины может затянуть процесс или привести к отказу в приеме заявления.

На практике оплата обычно производится через уполномоченные банки или онлайн-платформы, которые занимаются государственными операциями. По завершении оплаты выдается официальная квитанция, которую затем необходимо предъявить нотариусу для выдачи свидетельства о праве на наследство.

Последствия неуплаты государственной пошлины

Невыполнение обязанности по уплате установленной пошлины за выдачу юридического документа о наследовании может привести к различным правовым последствиям. Согласно письму от 9 ноября 2017 года, выданному под номером 03-05-06-0373828, неуплата влияет на оформление документов, связанных с наследственным имуществом.

- Невозможность выдать свидетельство о праве на наследство: если пошлина не оплачена, нотариус не выдаст необходимое свидетельство, подтверждающее право на наследственное имущество.

- Юридические осложнения при оформлении наследства: без свидетельства наследники могут столкнуться с проблемами при доказательстве своих прав на наследственное имущество в вопросах собственности или раздела имущества.

- Потенциальные штрафы и пени: Неуплата пошлины может повлечь за собой дополнительные штрафы или пени, предусмотренные налоговыми органами, что усложнит процесс наследования.

- Влияние на сроки получения наследства: Задержка в уплате требуемой суммы может привести к задержке в получении наследства, что затягивает всю процедуру.

- Повышенный контроль со стороны налоговых органов: Невыполнение налоговых обязательств может привести к более пристальному вниманию к заинтересованным сторонам, что может привести к проведению проверок или расследованию других связанных с этим вопросов.

Уплата государственной пошлины является необходимым условием для законной передачи наследственного имущества. Неуплата может помешать оформлению наследственных прав и затянуть участие сторон в процессе. Наследники должны обеспечить своевременную оплату, чтобы избежать таких последствий и способствовать быстрому решению вопросов наследования.

Правовые соображения и толкования письма

Согласно документу 03-05-06-0373828, выпущенному 9 ноября 2017 года, порядок оплаты за выдачу наследственной документации имеет особые правовые последствия. В сообщении разъясняется правильная методика расчета государственной пошлины при оформлении запросов о наследственном имуществе на территории России. Важно понимать, что данная процедура связана с передачей имущества после смерти владельца, при этом особое внимание уделяется физическим и юридическим лицам, участвующим в процессе.

В переписке изложены условия расчета пошлины исходя из стоимости наследуемого имущества и применяемых в нотариальной практике тарифов. В письме подчеркивается необходимость соблюдения правил 2017 года, обеспечения точных сумм оплаты и недопущения ненужных расхождений в нотариально заверенных документах. Кроме того, в разъяснении подчеркивается, что пошлина уплачивается в рублях, независимо от местонахождения наследуемого имущества в России или за ее пределами.

С юридической точки зрения толкование министерства подчеркивает важность соблюдения установленного порядка при подаче заявления на получение свидетельства о праве на наследство. Любое отклонение от установленного порядка может привести к осложнению процесса наследования и потенциальной задержке выдачи документа. Это особенно актуально при решении вопросов наследования, связанных с таможней и проверкой наличия материальных ценностей в составе передаваемого имущества.

Кроме того, в письме содержатся ценные рекомендации о том, как действовать, если наследство включает как движимое, так и недвижимое имущество, в том числе недвижимость или активы, находящиеся за рубежом. В таких случаях расчет пошлины подчиняется одним и тем же принципам, независимо от местонахождения актива. В документе также подчеркиваются последствия неправильных расчетов и возможность корректировки или возврата средств после обнаружения ошибки.

Специалисты, занимающиеся вопросами наследования, особенно в нотариальной практике, должны обеспечить строгое соблюдение этих указаний, чтобы способствовать беспрепятственному выполнению процедур, связанных с наследованием имущества и его последующей регистрацией. Следуя этим указаниям, исполнение закона будет соответствовать текущей практике, изложенной Министерством, обеспечивая защиту прав наследников и надлежащее использование наследственного имущества.