Если вы приняли решение отказаться от страховки, важно понимать, что этот процесс не всегда прост и не всегда без последствий. Однако, есть несколько проверенных способов, как избежать штрафных выплат и вернуть деньги. Главное — действовать в установленные сроки и соблюдать процедуру.

Одним из основных механизмов защиты прав потребителей является так называемый «период охлаждения». Это время, когда можно без проблем расторгнуть соглашение с компанией и вернуть средства. Период охлаждения доступен при заключении большинства страховых полисов, но он ограничен и действует только в первые несколько дней после подписания документа. Важно не пропустить эти сроки, иначе вероятность возврата денег существенно снижается.

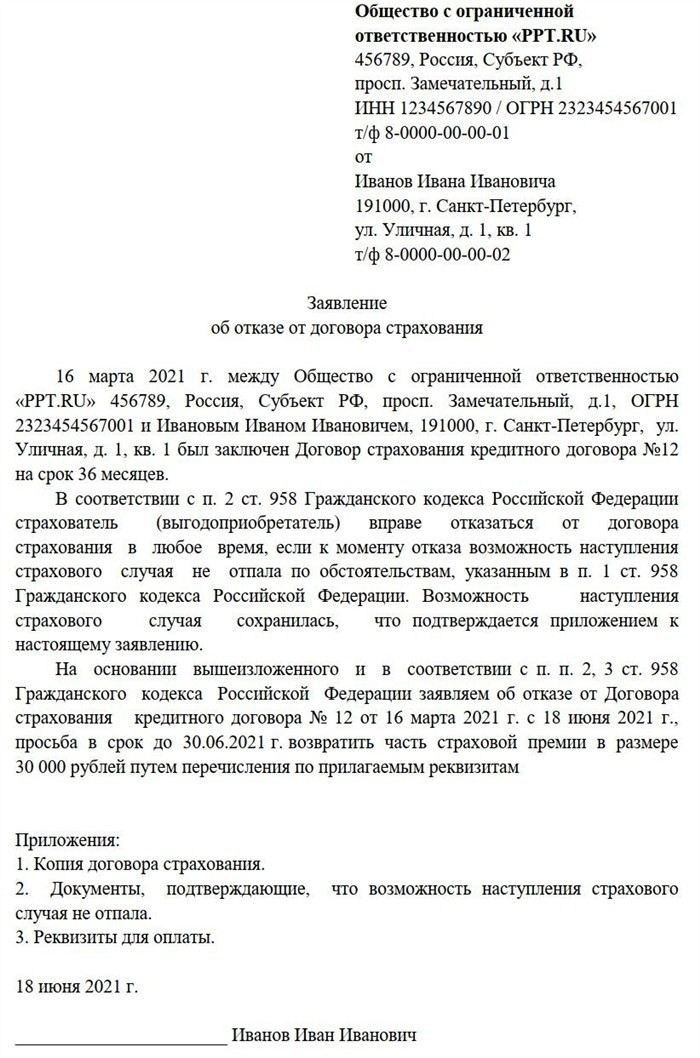

Если вы хотите вернуть деньги, соберите все необходимые документы: полис, заявление на расторжение, доказательства оплаты. В некоторых случаях страховщики могут отказать в возврате, если договор был заключён на основании ложных данных или были нарушены условия соглашения. Однако, если вы соблюдаете все правила, шансы на положительное решение велика.

Заявление о расторжении можно подать через личный кабинет на сайте страховой компании или отправить по почте. Обратите внимание, что компания обязана рассматривать ваше обращение в течение 10 рабочих дней. Если страховщик отказывается вернуть средства, у вас есть право обратиться в суд с иском на основании статьи 16 Закона о защите прав потребителей. Не забывайте, что возврат средств возможен только при соблюдении всех условий для отмены полиса.

На моей практике я часто встречаю случаи, когда люди не знают о своих правах или не вовремя подают заявления. Даже если вам отказали в возврате средств, есть возможность обратиться в независимые органы, которые могут помочь в разрешении спора. Для этого достаточно предоставить документы и объяснение ситуации. Также стоит помнить, что новые версии законов и нормативных актов, вступившие в силу с 2025 года, значительно расширили права потребителей в вопросах расторжения договоров страхования.

Как проверить условия расторжения в вашем договоре страхования

Прежде чем подать заявление на прекращение действия полиса, важно внимательно изучить условия, прописанные в вашем соглашении. Страховщики обязаны информировать вас о праве на расторжение, но каждый договор может содержать особенности, которые нужно учитывать.

1. Период охлаждения: В большинстве случаев, особенно в ОСАГО, у вас есть возможность расторгнуть соглашение в течение первых 14 дней после подписания, не потеряв часть средств. Этот срок предусмотрен законодательством и называется «периодом охлаждения». Пропустив этот срок, вы рискуете остаться без возврата средств.

2. Сроки подачи заявления: Зачастую компании устанавливают ограничения по времени для подачи заявления на прекращение. В 2025 году срок подачи заявления на возврат после подписания соглашения чаще всего не превышает 30 дней, если это не касается условий охлаждения. Обратите внимание на точную дату, с которой полис вступает в силу, и считайте от неё.

3. Причины для отказа: Страховщики могут отказать в расторжении по нескольким основаниям. Например, если вы не оплатили страховой взнос вовремя или не соблюдали условия договора, они могут не вернуть деньги. Внимательно читайте раздел, который описывает случаи отказа.

4. Возврат средств: В случае расторжения договора до истечения срока, компания обязана вернуть вам часть денег. Процедура возврата средств варьируется, и в некоторых случаях страховщики могут удержать комиссию или выплатить деньги по частям. Убедитесь, что условия возврата описаны в документе.

5. Отказ от полиса через личный кабинет: Множество страховых компаний предлагают возможность подать заявление на прекращение действия полиса через личный кабинет на сайте. Если вы решили использовать этот способ, сохраните все подтверждающие документы о подаче заявки и получении уведомления.

6. Проверка актуальности версии договора: Важно помнить, что в разные годы условия и версии договоров могут меняться. На момент 2025 года законодательно закреплены новые нормы, которые дают вам больше прав на расторжение. Сравните свой документ с актуальной версией.

7. Документы и заявки: При подаче заявки на расторжение договора, вам, скорее всего, нужно будет предоставить следующие документы: копию полиса, удостоверение личности, квитанцию об оплате и заявление. Заполняйте все данные корректно, чтобы избежать отказа в процессе.

На моей практике я часто встречаю случаи, когда страховщики не сообщают о всех возможных нюансах расторжения. Именно поэтому важно заранее ознакомиться с полными условиями в своем договоре, чтобы не столкнуться с неожиданными трудностями.

Какие действия необходимо предпринять для расторжения договора

Если вы приняли решение расторгнуть полис, важно точно следовать установленной процедуре, чтобы избежать отказов и сохранить свои права. Для начала определитесь с типом страховки, ведь правила расторжения могут различаться для ОСАГО, КАСКО и других видов.

1. Проверьте сроки охлаждения: На основании законодательства РФ, после заключения договора в течение первых 14 дней можно расторгнуть полис без потери средств (это касается ОСАГО). Однако, если прошел срок охлаждения, вернуть премию возможно только при наличии веских оснований, например, в случае продажи транспортного средства. Если вам отказали в возврате, изучите, на каком основании — страховые компании могут отказать по причине нарушения вами условий договора.

2. Подготовьте заявление: Вам нужно подать заявку на расторжение, обычно это можно сделать через личный кабинет на сайте компании, по почте или лично в офисе. Убедитесь, что в заявлении указаны все необходимые данные: номер полиса, ваши контактные данные и причина расторжения. Важно указать, что вы хотите вернуть деньги за неиспользованный срок. На основании вашего заявления страховая компания должна принять решение в срок до 10 рабочих дней.

3. Соберите необходимые документы: Страховщик вправе запросить копию полиса, подтверждение оплаты, удостоверение личности и, в некоторых случаях, документы, подтверждающие причину расторжения (например, документы о продаже автомобиля). В некоторых случаях, если договор был заключен на базе недостоверных сведений, страховая может потребовать дополнительную информацию.

4. Ожидайте решения страховой компании: После подачи заявки на расторжение компании по закону нужно рассмотреть заявление в течение 10 рабочих дней. В этот период могут запросить дополнительные документы или уточнения. Если страховщик отказал в расторжении, он обязан мотивировать свое решение. Если в этот период вам не предоставили отказ, считается, что расторжение произошло.

5. Обращение к надзорным органам: В случае отказа от расторжения на законных основаниях, вы можете подать жалобу в Центральный банк России или в территориальный орган Росфиннадзора. Также возможно обращение в суд. С 2025 года права потребителей стали защищены более жестко, и компании обязаны предоставлять ясную информацию по всем этапам расторжения.

На практике часто встречаются случаи, когда страховщики стараются затянуть процесс или предлагают клиенту отказаться от подачи заявления на расторжение, мотивируя это различными основаниями. Важно не поддаваться на такие предложения и обращаться за помощью к юристу, если ваши права нарушены.

Как избежать штрафных санкций при расторжении договора

Для того чтобы не столкнуться с финансовыми потерями или отказами со стороны страховщика, необходимо соблюдать несколько ключевых правил при расторжении полиса. В первую очередь, важно быть внимательным к срокам и условиям, которые описаны в вашем соглашении.

1. Используйте период охлаждения

Зачастую в договорах страхования предусмотрен так называемый «период охлаждения», который действует в течение первых 14 дней после заключения. В этот период вы можете расторгнуть полис и вернуть деньги без штрафов, при условии, что не прошло больше времени с момента подписания соглашения. Для ОСАГО и других популярных видов полисов этот период стандартен, и его нельзя пропустить, если вы хотите избежать финансовых потерь.

2. Соблюдайте сроки подачи заявления

Чтобы избежать отказа в возврате средств, важно не только соблюдать срок охлаждения, но и подать заявление в установленные сроки. В некоторых случаях, например, при досрочном расторжении полиса ОСАГО, страховщики могут требовать уведомления за определенное количество дней до прекращения действия полиса. Согласно актуальной версии законодательства 2025 года, это правило не отменяет права страхователя на возврат части уплаченной премии, если расторжение происходит по законным основаниям.

Если вы собираетесь расторгнуть полис на основании продажи автомобиля или других объективных причин, обратитесь в компанию заранее. Сроки рассмотрения вашего заявления могут варьироваться от нескольких дней до 10 рабочих дней, в зависимости от страховщика.

Не забывайте, что отказ от полиса может быть невозможен, если страхователь нарушает свои обязательства по договору. Это могут быть случаи, когда страховка не была оплачена вовремя или нарушены другие условия соглашения. Важно точно следовать правилам, описанным в документах, чтобы избежать санкций.

На практике я часто встречаю случаи, когда страховые компании отказываются от возврата средств, ссылаясь на несоответствие заявленных условий. В этих случаях важно проверять, соответствует ли отказ нормам действующего законодательства и может ли он быть обоснованными факторами. Если решение страховщика вам не подходит, всегда можно обратиться в государственные органы, которые следят за деятельностью таких компаний.

Если вы хотите избежать сложных ситуаций, убедитесь, что ваш запрос оформлен правильно, а все необходимые документы предоставлены в полном объеме. В случае отказа в возврате средств, вы имеете полное право на обжалование решения через суд или в надзорные органы.

Когда возможно расторжение договора без возврата страховой премии

Есть ситуации, при которых расторжение полиса не приведет к возврату страховой премии. Важно понимать, что не все случаи позволяют вернуть деньги, и эти случаи четко прописаны в условиях соглашения с компанией. Рассмотрим основные причины, когда страховщик может отказать в возврате средств.

1. Нарушение условий договора страхователем

Если страхователь нарушил свои обязательства по полису (например, не оплатил очередной взнос в срок), страховая компания вправе отказать в возврате премии. Это может произойти, если не были соблюдены обязательные условия, такие как своевременные платежи или точность предоставленных сведений. Страховщик имеет право требовать компенсации за понесенные затраты, и в этом случае возврат средств за неиспользованный период будет невозможен.

2. Завершение «периода охлаждения»

После окончания стандартного «периода охлаждения», который составляет 14 дней с момента заключения соглашения, вернуть средства за неиспользованный срок становится намного сложнее. В это время, если не возникли форс-мажорные обстоятельства, страховая компания вправе удерживать всю уплаченную сумму. Исключение составляют лишь случаи, когда полис был расторгнут по объективным причинам, таким как утрата транспортного средства или его продажа.

Также, если полис был расторгнут по собственной инициативе страхователя после истечения указанного в договоре срока, возврат средств невозможен, если только договор не предусматривает других условий для таких случаев.

На практике я часто сталкиваюсь с ситуациями, когда клиенты пытаются расторгнуть полис после окончания периода охлаждения, рассчитывая на полный возврат средств. Однако если причина расторжения не обоснована (например, покупка нового автомобиля), страховая компания, как правило, не соглашается вернуть деньги, ссылаясь на условия договора.

Наконец, важно отметить, что если расторжение полиса связано с изменением условий самого договора (например, с повышением тарифа), страховщик может предложить только частичный возврат премии в случае досрочного прекращения. Для этого необходимо подать заявление и предоставить все необходимые документы для рассмотрения страховой компанией.

Что делать, если страховая компания отказывает в расторжении договора

Если страховая компания отказала в расторжении полиса, важно знать, какие действия можно предпринять для защиты своих прав. Основные причины отказа, как правило, прописаны в условиях заключенного соглашения, и важно понимать, когда такой отказ законен, а когда нет.

1. Проверьте условия в вашем полисе

Первым шагом является тщательное изучение документа. Если отказ произошел на основании положения, прописанного в условиях договора, необходимо внимательно разобраться, не нарушены ли ваши права. Например, многие полисы содержат «период охлаждения», в течение которого вы можете расторгнуть соглашение без потери средств. Если этот срок прошел, вернуть деньги будет сложно, если только не имеются веские основания для расторжения, такие как несоответствие товара или услуг условиям.

2. Соберите все необходимые документы

Если условия договора дают вам право на расторжение, но страховщик отказал, следует подготовить комплект документов, подтверждающих ваше право на возврат. Это могут быть заявление о расторжении, копии платежных документов, подтверждения о внесении всех взносов. В некоторых случаях полезно будет приложить дополнительные документы, такие как справки о продаже автомобиля или уничтожении транспортного средства.

3. Подайте жалобу в органы надзора

Если страховая компания продолжает отказывать без законных оснований, следующим шагом является обращение в РСА (Российский Союз Автостраховщиков) или в Центробанк России. Эти органы контролируют соблюдение законодательства в сфере страхования. Напишите официальную жалобу с указанием всех фактов и доказательств, подтверждающих ваше право на расторжение. Они могут вмешаться в ситуацию и вынудить компанию выполнить свои обязательства.

4. Обратитесь в суд

Если предыдущие шаги не дали результатов, последним инструментом защиты ваших прав остается обращение в суд. В суде можно оспорить отказ страховой компании на основании норм Гражданского кодекса РФ, а именно статей, регулирующих условия расторжения соглашений и возврата средств. Судебная практика подтверждает, что в случае неправомерного отказа судами взыскиваются не только средства, но и компенсация за причиненные неудобства.

На моей практике мне часто приходилось сталкиваться с ситуациями, когда страховые компании по разным причинам пытаются отказываться от возврата средств. Однако, в большинстве случаев, если клиент может доказать, что его требования правомерны, суд встанет на его сторону.

При этом важно помнить, что каждый случай индивидуален. Поэтому, если страховая компания отказывает в расторжении полиса, следует внимательно изучить конкретные условия вашего контракта, при необходимости проконсультироваться с юристом и действовать в соответствии с законодательными нормами.

Как вернуть деньги за неиспользованный страховой период

Если вы решили прекратить действие полиса до истечения срока, вы имеете право на возврат части премии за неиспользованный период, однако процедура возврата имеет свои особенности. Знание правил и шагов поможет вам эффективно вернуть средства.

1. Проверка условий полиса

В первую очередь внимательно изучите условия, указанные в вашем страховом полисе. Некоторые страховые компании предусматривают частичный возврат средств только в случае расторжения договора в первые 14-30 дней, в течение которых действует так называемый «период охлаждения». Этот период часто позволяет расторгнуть соглашение без потери средств. Однако важно учитывать, что после его окончания возврат средств может быть затруднен или невозможен.

2. Подготовьте заявление о расторжении

Для возврата части премии необходимо подать заявление в страховую компанию. В заявлении должно быть указано основание для расторжения, а также просьба вернуть средства за неиспользованный период. Обязательно приложите все необходимые документы: копии паспорта, полиса и доказательства внесения взносов. Убедитесь, что заявление подписано и все данные корректны, чтобы избежать отказа из-за ошибок или недостающих сведений.

3. Обратитесь в компанию с заявлением

4. Если вам отказали в возврате

Если страховая компания отказала в возврате, важно узнать, на каком основании. Часто отказ происходит из-за несоответствия условий расторжения, например, если вы не уложились в срок или не соблюдали правила расторжения, указанные в полисе. В таких случаях можно подать жалобу в РСА или в органы надзора, а в случае необходимости обратиться в суд. Знание своих прав в таких ситуациях существенно помогает добиться справедливости.

5. Подайте жалобу в контролирующие органы

Если все шаги не приводят к положительному результату, можно обратиться в контролирующие органы, такие как РСА или Центробанк. Эти организации могут проверить законность отказа и вмешаться в процесс, если нарушения законодательства имеют место. В случае неправомерного отказа от возврата средств, страховая компания может быть привлечена к ответственности.

6. Обращение в суд

Если после подачи жалобы возврат средств все равно не состоялся, последней инстанцией для защиты ваших прав может стать суд. На основании законодательства РФ (Гражданский кодекс РФ, Закон о защите прав потребителей) суд может обязать компанию вернуть средства за неиспользованный период. Кроме того, в случае неправомерного отказа вы можете потребовать компенсацию за моральный ущерб.

На моей практике я часто сталкиваюсь с отказами страховых компаний по различным причинам. Однако, если ваши действия законны и правильно оформлены, вы всегда можете добиться возврата средств, используя все предусмотренные законодательством методы.

Как расторгнуть договор при продаже автомобиля

1. Подготовьте заявление в страховую компанию

Первым шагом будет подача заявления в страховую компанию. В заявлении обязательно укажите, что автомобиль был продан, и приложите копию договора купли-продажи. Это нужно для официального подтверждения, что вы больше не являетесь владельцем транспортного средства. После подачи заявления страховая компания рассмотрит вашу просьбу и примет решение.

2. Возврат части средств

После того как вы расторгнете соглашение, вы имеете право на возврат части страховой премии за неиспользованный период. Сроки и условия возврата зависят от правил, указанных в полисе. Например, если расторжение происходит в первые 14-30 дней, многие компании предлагают возврат средств в полном объеме, в зависимости от обстоятельств. В случае более позднего расторжения возврат может быть частичным, если компания предусмотрела такую возможность в условиях полиса.

3. Период охлаждения

Не забывайте про «период охлаждения», который действует в течение первых нескольких дней с момента подписания договора. Если вы хотите расторгнуть договор в этот срок, можно вернуть полную премию, но если сроки прошли, то вам, скорее всего, вернут лишь часть средств.

4. Обращение к страховщику и проверка условий

5. Ответственность страховой компании

Если страховая компания отказывает в расторжении договора или возврате средств, важно выяснить, на каком основании был сделан отказ. Обратите внимание на сроки подачи заявки на расторжение и возврат средств. В случае неправомерного отказа вы можете обратиться с жалобой в органы надзора или в РСА (Российский союз автостраховщиков), которые обеспечивают защиту прав страхователей. Если ответ не удовлетворяет вас, можно подать иск в суд.

6. Когда возврат средств невозможен

В некоторых случаях возврат средств невозможен, если договор не предусматривает такой возможности или если вы не соблюдаете установленные условия расторжения. Например, страховые компании часто отказываются от возврата средств в случае неуплаты части взноса или нарушения условий полиса.

На моей практике я часто сталкиваюсь с ситуациями, когда страхователи не знают своих прав и теряют деньги только из-за того, что не соблюдали сроки подачи заявлений. Однако, если вы действуете в соответствии с условиями полиса и правильно оформляете документы, шансы на успешное расторжение увеличиваются.