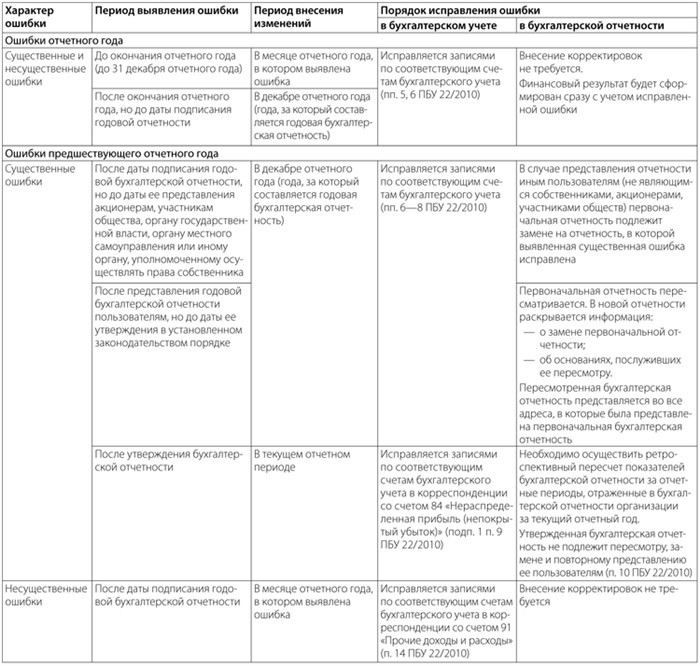

Если в вашем бухгалтерском учете или отчетности возникли ошибки, важно правильно их выявить и своевременно исправить. В частности, исправление искаженной информации может касаться как несоответствующих показателей, так и недобросовестных действий, которые влияют на расчеты и сальдо на счетах. Основная задача — привести показатели в соответствие с настоящим состоянием дел, устранив преднамеренное или непреднамеренное искажение.

На практике часто встречаются ситуации, когда бухгалтер, заметив ошибку, решает исправить ее самостоятельно. Однако важно помнить, что не все искажения требуют немедленного вмешательства. Некоторые из них, например, несущие несущественное влияние на общий итог, можно исправить в следующем периоде, не создавая дополнительных исправительных документов.

Однако есть случаи, когда ошибки, влияющие на отчетность, требуют незамедлительных корректировок. В этом случае необходимо внести исправления путем корректировки предыдущих расчетов, при этом обязательно указывать на момент, в который ошибка была выявлена, а также привести информацию о том, какой период и какие показатели были искажены. Важно понимать, что любые исправления могут повлиять на финансовые результаты компании, поэтому ответственное отношение к исправлению ошибок — ключевой момент для каждого бухгалтера.

Если ошибки были выявлены после завершения отчетного периода, важно следовать установленному порядку исправлений. В таких случаях необходимо документально зафиксировать факт искажения и подробно отразить в учетных записях. При этом следует четко указать, что исправление не затрагивает данные предыдущих периодов, а исключительно влияет на текущий расчет. В случае сомнений всегда лучше проконсультироваться с коллегами или экспертами, чтобы избежать недочетов в будущем.

Не забывайте также, что исправление ошибок не всегда означает только внесение изменений в первичные документы. Иногда требуется пересмотр отчетности за целый год, если ошибки касаются важных показателей, например, влияющих на налогообложение или начисление штрафов. Профессиональные бухгалтеры рекомендуют тщательно следить за деталями отчетности, чтобы избежать серьезных последствий и недоразумений при проверке отчетности исполнительными органами.

Общие положения и ключевые принципы исправления ошибок

Если в бухгалтерии вашей организации были выявлены ошибки, важно понимать, как правильно их исправлять, чтобы избежать негативных последствий. В первую очередь, необходимо учитывать, что искажения в расчетах могут быть как существенными, так и несущественными. Для того чтобы соблюсти правильный порядок корректировки, следует опираться на принцип, согласно которому ошибки, не влияющие на финансовые показатели, могут быть исправлены в следующем отчетном периоде. Однако в случае существенных искажений, например, в данных, влияющих на прибыль, такие ошибки требуют немедленного исправления.

Основные принципы исправления ошибок регламентируют порядок внесения изменений в отчетность и учетные записи. Если ошибка была выявлена в первичных документах, бухгалтер должен самостоятельно внести соответствующие корректировки, при этом необходимо отразить дату выявления ошибки и период, в котором она произошла. Важно помнить, что каждое исправление должно быть подкреплено правильными проводками и не может искажать информацию в предыдущем периоде. В противном случае это может привести к нарушению целостности расчетов и потере точности учетных данных.

Порядок оформления исправлений

Когда ошибка была выявлена, бухгалтер должен оформить соответствующие исправления с обязательным указанием даты выявления и признания ошибки. Если ошибка затрагивает данные за предыдущий период, такие изменения необходимо проводить в порядке, установленном законодательством, путем корреспондирующих проводок. Все исправления должны быть отражены в отчетности, причем каждый случай должен быть детально описан с указанием причин, по которым ошибка возникла. Также важным аспектом является тот факт, что каждое исправление должно быть подтверждено подписью ответственного лица, как правило, это директор или уполномоченный исполнитель, и иметь соответствующую отметку в учетной системе.

Как избежать ошибок в будущем

На практике часто возникает вопрос, как избежать подобных ошибок в дальнейшем. Ответ прост: регулярная проверка расчетов и учетных проводок, а также тщательное внимание к первичной документации помогут вам исключить вероятность ошибок. Особенно это касается работы с отчетами, которые подаются в налоговые и другие контролирующие органы. Использование автоматизированных систем учета и внедрение систем внутреннего контроля позволяет минимизировать риск ошибок и повысить прозрачность бухгалтерских данных.

Изменения в правилах исправления ошибок: что важно знать

Что касается процесса исправления, то он теперь предполагает более четкое документальное оформление. В частности, необходимо указать точную дату выявления ошибки, а также период, в котором она была допущена. В бухгалтерских записях должны быть произведены корректирующие проводки, при этом важно соблюдать принцип корреспонденции счетов, чтобы не нарушить баланс. В случае если ошибка затрагивает годовые результаты, она должна быть отражена в годовой отчетности с обязательным раскрытием причин исправления.

Отдельно стоит обратить внимание на новые требования к существенности ошибок. В случае, если ошибка оказывает влияние на показатели прибыли или другие важные параметры, исправление должно быть выполнено немедленно. В других случаях можно сделать исправление в следующем периоде, однако важно правильно оформить этот процесс в первичной документации и не допустить грубых искажений, которые могут повлиять на достоверность расчетов и отчетности.

Если ошибка была выявлена после подачи отчетности, компания должна внести корректировки путем подачи уточняющих документов в соответствующий орган. Это особенно актуально, если ошибка затронула показатели прибыли, налоги или другие важные расчеты. Важно помнить, что исправление ошибок всегда должно происходить в рамках действующего законодательства, и любые действия должны быть документально подтверждены.

- Порядок исправления ошибок должен включать точное указание периода, в котором ошибка была выявлена, а также дату исправления.

- Корректирующие проводки должны быть сделаны с учетом принципа корреспонденции счетов, чтобы избежать искажения сальдо.

- Ошибки, влияющие на налоговую прибыль, должны быть исправлены немедленно, в отличие от несущественных ошибок, которые могут быть учтены в следующем периоде.

- Исправление должно быть оформлено в отчетности с обязательным раскрытием причины ошибки и ее влияния на финансовые показатели.

Таким образом, новые требования предоставляют организациям больше гибкости в исправлении ошибок, однако важно соблюдать точный порядок и обеспечить полное и своевременное раскрытие информации. Это поможет избежать негативных последствий в виде штрафов и санкций, а также повысит прозрачность бухгалтерской отчетности перед контролирующими органами.

Преднамеренное и непреднамеренное искажение данных: различия и последствия

Преднамеренное и непреднамеренное искажение данных — два ключевых понятия, которые определяют степень ответственности и последствия для организаций. Преднамеренное искажение данных обычно связано с целенаправленными действиями, направленными на сокрытие правды или искажение финансовых показателей с целью получения выгоды или уклонения от налогов. В таких случаях речь идет о недобросовестных действиях, которые могут привести к серьезным юридическим последствиям, включая штрафы и уголовную ответственность. Например, искажение отчетности с целью уменьшения налогооблагаемой базы считается грубым нарушением законодательства.

С другой стороны, непреднамеренные ошибки возникают из-за недочетов в расчетах, неправильных проводках или ошибках в бухгалтерских записях, которые не были сделаны с умыселом. Такие искажения чаще всего происходят по небрежности, из-за невнимательности или ошибок в документообороте. При этом они могут быть легко исправлены без серьезных последствий, если они были выявлены своевременно. Однако даже такие ошибки требуют корректировки, поскольку они могут искажать сальдо на счетах, показатели отчетности и влиять на расчеты за предыдущий период.

Когда речь идет о непреднамеренном искажении данных, бухгалтеру следует немедленно предпринять шаги для исправления, путем внесения соответствующих корреспондирующих проводок. Важно помнить, что если ошибка оказала влияние на прибыль или другие существенные показатели, необходимо скорректировать отчетность. Однако если ошибка является несущественной и не оказывает значительного влияния на финансовые результаты, она может быть учтена в следующем периоде, что будет подтверждено корректировкой данных и пояснением причин ошибки.

Преднамеренные искажения, в свою очередь, должны быть раскрыты в отчетности с указанием всех фактов и оснований для их исправления. В таких случаях ответственность лежит не только на бухгалтере, но и на руководителе организации, так как нарушение законодательства и недобросовестные действия могут привести к ответственности на уровне юридического лица. Такие случаи требуют тщательного пересмотра всех расчетов, а также подачи исправленных документов в налоговые и другие контролирующие органы. В случае возникновения сомнений по поводу корректности исправлений, рекомендуется проконсультироваться с внешними экспертами или юридическими консультантами.

Таким образом, различие между преднамеренным и непреднамеренным искажением данных важно как для внутреннего контроля в компании, так и для соблюдения требований законодательства. Непреднамеренные ошибки можно исправить через корректировку отчетности, в то время как преднамеренные действия ведут к более серьезным юридическим последствиям, включая административные и уголовные санкции. В обоих случаях главное — своевременно выявить ошибку и внести необходимые исправления, избегая негативных последствий для организации.

Алгоритм исправления ошибок в бухгалтерском учете: пошаговый процесс

Когда ошибка в расчетах или учетных данных была выявлена, важно действовать быстро и правильно, чтобы избежать дальнейших искажений в отчетности и санкций. Правильный процесс исправления ошибок требует четкого понимания алгоритма действий. Рассмотрим пошаговый процесс корректировки данных в бухгалтерии.

1. Выявление ошибки

Первый шаг — это точное выявление ошибки. Бухгалтер должен понимать, что ошибка может быть как непреднамеренной, так и преднамеренной, и иметь последствия для показателей прибыли, налоговых расчетов или других отчетных данных. Например, если ошибка касается данных за предыдущий период, важно оценить, оказывает ли она существенное влияние на годовую отчетность. Ошибка, которая влияет на расчет налогов или прибыли, требует немедленного исправления.

2. Оценка существенности ошибки

После выявления ошибки важно определить её существенность. Ошибки, которые влияют на показатели прибыли, сальдо на счетах или налоговые обязательства, считаются существенными и требуют немедленного исправления. Несущественные ошибки, например, незначительное искажение данных, не влияющее на итоговые расчеты, можно исправить в следующем отчетном периоде. На моей практике я часто сталкиваюсь с тем, что бухгалтеры предпочитают исправлять даже несущественные ошибки, что может быть излишним, если последствия незначительны.

3. Оформление исправлений

Когда ошибка выявлена и оценена, следующим шагом является внесение исправлений в учетные записи. Важно правильно оформить корреспондирующие проводки, чтобы данные счета и отчетность соответствовали реальному состоянию дел. Все исправления должны быть документально подтверждены, в том числе при необходимости внесения исправлений в первичную документацию. В некоторых случаях для исправления ошибок потребуется составить уточняющую декларацию или отчет.

4. Внесение корректировок в отчетность

Ошибки, оказывающие влияние на годовую отчетность, должны быть отражены в текущем периоде, с обязательным раскрытием информации о причине исправления. Это касается, например, ошибок, влияющих на показатели прибыли или расчеты за предыдущие периоды. Исправление должно быть выполнено в соответствующем порядке, и отчетность должна быть скорректирована с учетом всех изменений.

5. Уведомление заинтересованных сторон

В зависимости от типа ошибки и ее влияния на финансовые результаты, может потребоваться уведомление соответствующих органов, таких как налоговые или другие контролирующие инстанции. Ошибки, касающиеся налогообложения, требуют подачи уточняющих документов в налоговую службу для корректировки ранее поданных деклараций. Важно своевременно информировать о внесенных изменениях, чтобы избежать штрафов и санкций.

Используя данный алгоритм, бухгалтерия может эффективно исправлять ошибки, не допуская нарушения законодательства и минимизируя последствия. Своевременные и правильные действия по исправлению ошибок обеспечат корректность отчетности и помогут избежать правовых и финансовых рисков.

Учет ошибок в отчетности: как правильно скорректировать данные в документах

1. Выявление ошибки и ее оценка

Первый шаг — это точное выявление ошибки, которая может быть связана с расчетами или некорректным отражением хозяйственных операций. Ошибка, в свою очередь, может быть как преднамеренной, так и непреднамеренной. Важно понять, как она влияет на показатели, такие как прибыль или налоговые расчеты. Ошибки, не влияющие на эти показатели, можно исправить в следующем отчетном периоде, но если ошибка затрагивает существенные данные, необходимо действовать незамедлительно.

2. Оценка существенности ошибки

После того как ошибка выявлена, важно определить, является ли она существенной для отчетных данных. Если ошибка влияет на итоговую прибыль или другие финансовые показатели, она считается существенной и должна быть устранена в текущем периоде. В случае если ошибка не имеет значительного влияния на итоговые результаты, можно исправить ее позже, но также необходимо корректно оформить исправление.

3. Корректировка проводок и учетных записей

Корректировку данных необходимо осуществить путем внесения корреспондирующих проводок. Важно точно указать, на каких счетах происходят изменения, а также правильно оформить исправления в первичных документах. Например, если ошибка связана с неверным учетом доходов, следует скорректировать соответствующие проводки и перенести информацию в правильные строки отчетности. Внесение исправлений должно быть сделано таким образом, чтобы не нарушить баланс и не вызвать искажения в других показателях.

4. Оформление исправлений в отчетности

Все исправления должны быть задокументированы и правильно отражены в отчетных документах. Если ошибка выявлена после сдачи годовой отчетности, важно подать уточняющую декларацию в налоговые органы и другие контролирующие инстанции. При этом важно указать точные данные о причине и последствиях исправлений. Также необходимо раскрыть эту информацию в приложениях к отчетности для обеспечения прозрачности.

5. Ответственность за ошибки и последствия

При внесении исправлений важно понимать, что ответственность за корректность данных несет не только бухгалтер, но и руководство организации. В случае преднамеренных искажений данных возможны штрафы и другие юридические последствия, включая уголовную ответственность за недобросовестные действия. Важно соблюдать требования законодательства и не допускать грубых искажений, которые могут повлиять на достоверность финансовых показателей организации.

Таким образом, процесс исправления ошибок в отчетности требует внимательности и соблюдения четкого порядка. Исправления должны быть своевременными, прозрачными и документально подтвержденными, что поможет избежать серьезных последствий для организации и обеспечит достоверность предоставляемой информации.

Ответственность за ошибки в бухгалтерском учете и отчетности: юридические аспекты

Ошибки в бухгалтерских записях и отчетных данных могут привести к значительным последствиям как для самой организации, так и для её руководителей. Ответственность за такие ошибки ложится на тех, кто их допустил, будь то бухгалтер, руководитель организации или другие ответственные лица. Важно понимать, какие последствия могут быть для организации и её должностных лиц в случае выявления ошибок, а также как правильно действовать для их исправления.

1. Ответственность за нарушение законодательства

Каждая ошибка, особенно если она влияет на прибыль и финансовые показатели организации, требует внимательного анализа. В случае существенного искажения информации ответственность ложится на руководство компании. Это может быть связано с нарушением обязательств перед налоговыми органами и другими контролирующими органами. Например, если ошибка в расчетах приводит к недостоверным данным, это может повлечь за собой начисление штрафов за нарушение налогового законодательства, согласно статье 122 Налогового кодекса РФ. В некоторых случаях ошибочные записи могут привести к уголовной ответственности, если действия были преднамеренными и грубыми.

2. Исправление ошибок и последствия для отчетных данных

Ошибки, выявленные в отчетных данных, должны быть исправлены в установленном порядке. Для этого необходимо внести корректировки в бухгалтерские проводки и первичные документы. Если ошибка затрагивает годовую отчетность, то организация обязана подать уточняющие документы в налоговые и другие контролирующие органы. На практике часто встречается, что исправления вносятся в следующем отчетном периоде, однако если ошибка существенная, исправления должны быть сделаны незамедлительно, в противном случае организация может столкнуться с последствиями в виде дополнительных штрафов.

3. Ответственность руководителя за ошибки в отчетности

Руководитель организации также несет ответственность за достоверность отчетности. Если в результате действий или бездействия руководителя были допущены грубые ошибки, это может повлечь за собой административные и юридические последствия. В случае преднамеренного искажения данных руководитель может быть привлечен к уголовной ответственности. Также, в случае значительных нарушений, директор может быть обязан компенсировать ущерб организации или пострадавшим лицам.

4. Влияние ошибок на налоговые расчеты

Ошибки в расчетах прибыли или других финансовых показателей могут повлиять на правильность уплаты налогов. Если ошибка приводит к занижению налогооблагаемой базы, это грозит начислением пени и штрафов, а также возможностью доначисления налоговых платежей. Важно своевременно выявлять ошибки в расчетах и принимать меры по их устранению, чтобы избежать значительных финансовых потерь. Это подчеркивает важность качественного бухгалтерского контроля и регулярной сверки всех данных.

5. Как избежать юридических последствий

Для того чтобы избежать юридических последствий, организация должна своевременно проводить проверки бухгалтерских и отчетных данных, выявлять ошибки и исправлять их до подачи отчетности в контролирующие органы. Важно также правильно документировать все исправления, а также указать причины, по которым они были внесены. Организация должна иметь четкий порядок исправлений и внутренний контроль, который позволит минимизировать риски и избежать несоответствий в данных.

Ошибки в бухгалтерии — это не только повод для пересмотра отчетности, но и фактор, влияющий на финансовое благополучие компании. Ответственность за них может быть весьма серьезной, поэтому важно принимать все необходимые меры для их своевременного исправления и предотвращения. В случае сомнений или сложных ситуаций рекомендуется обратиться за консультацией к квалифицированным юристам, чтобы избежать неприятных последствий и снизить риски для организации.