Если ваша организация столкнулась с санкциями за ошибку в расчете страховых взносов, важно как можно быстрее разобраться с ситуацией. В первую очередь нужно обратить внимание на правильность данных в расчете РСВ и убедиться, что суммы взносов были уплачены в полном объеме и в срок. При отсутствии платежей или ошибок в расчетах, на основании ст. 122 НК РФ и КоАП РФ возможны штрафы, размер которых может варьироваться в зависимости от суммы неуплаченных взносов и срока просрочки.

Штрафы могут быть наложены как за несвоевременную сдачу расчета, так и за ошибки в нем. В 2025 году ситуация усложняется новыми поправками в Закон 125-ФЗ, касающимися административных и уголовных санкций за нарушения, которые приводят к неуплате страховых взносов. Поэтому крайне важно правильно ориентироваться в нюансах законодательства, чтобы избежать блокировки расчетных счетов и прочих негативных последствий.

Если штраф уже начислен, следует обратить внимание на процедуру его уплаты. Согласно текущему законодательству, штрафы за нарушение сроков сдачи РСВ оплачиваются через банки, которые осуществляют перечисления в счет бюджета. Рекомендуется сразу проверять правильность расчетов, чтобы избежать дополнительных санкций за несоответствие данных в расчетах и уточненных декларациях. Иногда компании могут подать уточненный расчет, что позволит снизить размер штрафа, но этот процесс также требует точности и своевременности.

Несмотря на кажущуюся сложность процедур, ответственность за нарушения может варьироваться в зависимости от того, является ли ошибка случайной или систематической. Если организация сознательно не выполняет свои обязательства по страховым взносам, это может привести к более жестким санкциям, включая уголовное преследование в соответствии с Уголовным кодексом РФ.

Штрафы за ошибки при сдаче РСВ: как избежать санкций

Чтобы избежать санкций за ошибки в расчете и сдаче РСВ, необходимо строго соблюдать требования законодательства. Основные ошибки, которые приводят к штрафам, часто связаны с несоответствием данных в расчете с фактическими суммами уплаченных взносов. Это может касаться как первоначального расчета, так и уточненных деклараций. Важно понимать, что ошибки в данных расчетов влияют не только на сальдо, но и на общую сумму задолженности по страховым сборам.

На основании ст. 122 НК РФ и КоАП РФ, штрафы за ошибки в РСВ могут быть довольно значительными. В 2025 году в силу вступают поправки в Закон 125-ФЗ, которые усиливают ответственность налогоплательщиков. Ошибки в расчетах, такие как недостоверные данные о суммах уплаты, неправильно указанные кодексы и другие несоответствия, приводят к начислению штрафа, размер которого зависит от тяжести нарушения.

Как избежать штрафов за ошибки в расчете РСВ? Во-первых, обязательно проверяйте все данные перед подачей расчета. Каждая цифра должна соответствовать тем данным, которые отражаются в отчетности и на расчетных счетах компании. Также следует учитывать, что срок сдачи расчета по страховым взносам, установленные в ст. 431 НК РФ, должны строго соблюдаться, чтобы не попасть под санкции за несвоевременную подачу.

На практике многие компании сталкиваются с ситуацией, когда ошибки выявляются уже после подачи расчета. В таком случае необходимо подать уточненный расчет. Это поможет избежать дополнительных санкций, однако нужно помнить, что при подаче уточненной декларации также существует риск начисления штрафа, если исправления были сделаны с нарушением сроков или без должного обоснования.

На практике я часто сталкиваюсь с ситуациями, когда ошибка в расчете — это просто недочет, который можно исправить. В таких случаях налоговая служба может проявить снисходительность и применить смягчающие обстоятельства. Однако если речь идет о систематических нарушениях, в отношении должностных лиц, например, директора, могут быть применены более серьезные меры, вплоть до уголовной ответственности, если нарушение рассматривается как умышленное преступление согласно Уголовному кодексу РФ.

Наложенные штрафы за ошибки в РСВ могут быть значительно уменьшены, если налогоплательщик добровольно исправит свои ошибки и уплатит недоимку в течение определенного времени. Это можно сделать через банковский счет компании, как указано в налоговом кодексе. Важно помнить, что любая ошибка, независимо от ее размера, может привести к начислению штрафа, если она была обнаружена в результате налоговых проверок.

Рекомендуется держать под рукой все документы, подтверждающие правильность расчетов и уплату взносов. Это поможет при возможной проверке и суде. В случае несогласия с действиями налоговых органов, организация вправе обжаловать штраф через суд, но для этого важно иметь доказательства добросовестности и своевременности уплаты налоговых сборов.

Ответственность за несвоевременную уплату взносов по НК РФ и КоАП РФ

Невыполнение обязательств по уплате взносов и ошибок в расчетах может привести к серьезным последствиям для компании и ее руководства. Ответственность за несвоевременную уплату страховых сборов регулируется Налоговым кодексом РФ (НК) и КоАП РФ, и последствия этих нарушений могут варьироваться в зависимости от ситуации.

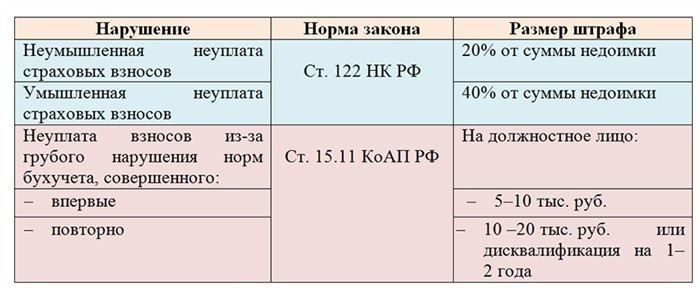

На основании ст. 122 НК РФ, за несвоевременную уплату взносов или ошибку в расчете, организации грозит штраф. Размер штрафа может составлять 20% от суммы неуплаченных или ошибочно начисленных взносов. В случае, если ошибка была выявлена в результате проверки, штрафы увеличиваются, и могут составлять сумму до 30% от неуплаченной суммы. Кроме того, ст. 114 КоАП РФ накладывает дополнительные санкции за нарушение сроков сдачи расчетов, что также может привести к административному штрафу.

Кроме административной ответственности, существует риск привлечения к уголовной ответственности. В случае, если нарушение носит умышленный характер или приводит к существенным потерям для бюджета, это может стать основанием для уголовного преследования по статье, регулирующей налоговые преступления, в том числе по ст. 198 УК РФ, что грозит более серьезными последствиями.

Важным моментом является и ответственность директора компании, который может быть привлечен к административной или уголовной ответственности за неисполнение обязательств по уплате страховых сборов. На практике я часто сталкиваюсь с ситуациями, когда именно руководители организаций сталкиваются с наказаниями за ошибки в расчетах, так как именно они несут ответственность за налоговые обязательства компании.

На основании закона 125-ФЗ также предусмотрены смягчающие обстоятельства, если организация добровольно исправляет ошибку, подает уточненный расчет и уплачивает недоимку в срок. Однако даже в таких случаях важно вовремя подать уточненный расчет, так как несвоевременная сдача расчета влечет дополнительные штрафы.

Для предотвращения штрафов и других санкций крайне важно следить за точностью расчетов и своевременно сдавать РСВ. Применение санкций зависит от того, как быстро были выявлены ошибки и исправлены ли они. Сложности также могут возникнуть при подаче уточненной декларации, так как она должна быть подана в установленные сроки, чтобы избежать дополнительных штрафов.

Рекомендую всегда проверять данные расчетов перед их подачей и, если ошибка все же была допущена, немедленно подавать уточненный расчет. В случае возникновения спорных ситуаций, важно заручиться поддержкой квалифицированных юристов, которые смогут защитить ваши интересы в суде или при взаимодействии с налоговыми органами.

Как и куда оплатить штраф за несвоевременную сдачу расчета по страховым взносам

Если начислен штраф за несвоевременную сдачу расчета по страховым взносам, важно своевременно произвести оплату, чтобы избежать дополнительных санкций. Согласно Налоговому кодексу РФ (НК) и КоАП РФ, организация обязана уплатить штраф в течение 30 календарных дней с момента получения уведомления о санкции. В случае несвоевременной оплаты штрафа, возможны дополнительные санкции, такие как начисление пени.

На моей практике нередко возникает ситуация, когда компании затягивают с оплатой штрафа по причине недооценки серьезности последствий. Это может привести не только к увеличению суммы задолженности, но и к блокировке расчетных счетов организации. Важно помнить, что штрафы могут увеличиваться, если задержка в оплате составляет более 90 дней, а также в случае наличия других правонарушений в налоговой сфере.

Если штраф был начислен за ошибку в расчете РСВ, организация имеет право подать уточненный расчет. Это позволит снизить возможные санкции, однако сам факт подачи уточненной декларации не освобождает от необходимости оплаты первоначального штрафа. Важно также учитывать, что срок для подачи уточненного расчета также строго регламентирован, и за просрочку могут быть наложены дополнительные штрафы.

Что касается уплаты штрафа, то с 2025 года действует Закон 125-ФЗ, который изменяет правила оплаты штрафов за несвоевременную сдачу расчетов по страховым взносам. Теперь штрафы можно оплачивать через онлайн-банкинг, что значительно упрощает процесс. Однако важно помнить, что после внесения оплаты нужно убедиться, что деньги поступили в налоговую службу, а информация о погашении штрафа отображена в электронной отчетности.

Таким образом, для правильной уплаты штрафа необходимо соблюдать несколько ключевых шагов: внимательно следить за уведомлением, оплатить штраф на указанный расчетный счет в установленный срок и подтвердить факт оплаты. Своевременная оплата не только минимизирует возможные дополнительные санкции, но и поможет избежать юридических проблем с налоговыми органами в будущем.

Штрафы за несвоевременную сдачу РСВ: размеры и сроки

В случае несвоевременной сдачи расчета РСВ, организация сталкивается с штрафами, которые варьируются в зависимости от продолжительности просрочки и суммы неуплаченных взносов. На основании ст. 122 НК РФ, штраф за несвоевременную сдачу расчета составляет 5% от суммы взносов за каждый полный месяц просрочки, но не более 30% от общей суммы задолженности. Это означает, что даже небольшая задержка в сдаче РСВ может привести к значительным финансовым последствиям.

Для того чтобы избежать увеличения штрафных санкций, важно подавать расчет вовремя или как можно быстрее устранять ошибки. В 2025 году вступили в силу поправки в Закон 125-ФЗ, уточняющие требования к срокам сдачи расчетов и ответственности за их нарушение. Поэтому каждый налогоплательщик должен внимательно следить за датами сдачи, чтобы избежать повышения штрафных санкций.

Кроме того, если после подачи расчета были обнаружены ошибки, организация может подать уточненный расчет. Однако для подачи такого расчета также существует четко установленный срок. Если срок подачи уточненной декларации нарушен, штраф за несвоевременную сдачу может быть увеличен. На практике я часто сталкиваюсь с ситуациями, когда компании не успевают вовремя подать уточненный расчет, что приводит к дополнительным санкциям.

Сроки уплаты штрафов

После начисления штрафа за несвоевременную сдачу РСВ необходимо оплатить его в течение 30 дней с момента получения уведомления. В противном случае налоговая служба может начислить пени, что значительно увеличит размер общей задолженности. Если штрафы не оплачены в течение 90 дней, возможны дополнительные санкции, такие как блокировка расчетных счетов или обращение в суд.

Для того чтобы избежать негативных последствий, необходимо внимательно отслеживать уведомления от налоговых органов, проверять правильность данных и своевременно оплачивать штрафы. Иногда, в зависимости от обстоятельств, налоговые органы могут применить смягчающие обстоятельства, если ошибка была исправлена добровольно и без нарушения сроков подачи уточненной декларации.

Ответственность за повторные нарушения

Если организация уже была оштрафована за несвоевременную сдачу расчетов, а затем вновь нарушает сроки, ответственность возрастает. Это может привести к увеличению штрафа или даже уголовной ответственности для руководителей компании. Согласно Уголовному кодексу РФ, если организация систематически нарушает обязательства по сдаче расчетов и уплате страховых взносов, это может быть квалифицировано как налоговое преступление. В таком случае санкции могут быть более серьезными, включая уголовное преследование.

Таким образом, для минимизации рисков и предотвращения штрафов важно соблюдать сроки сдачи расчетов, а также следить за корректностью данных в отчетности. Своевременная подача РСВ и уплата штрафов помогут избежать более серьезных санкций в будущем.

Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

При подаче уточненного расчета по страховым взносам важно учитывать ряд нюансов, которые могут повлиять на размер штрафов и санкций. На основании Налогового кодекса РФ (НК) и КоАП РФ, если были допущены ошибки в первоначальном расчете, организация обязана подать уточненный расчет в течение 5 рабочих дней после выявления ошибки. В противном случае, кроме самой задолженности по взносам, организация рискует получить штраф за несвоевременную сдачу документации, а также дополнительные санкции за нарушение налогового законодательства.

Важным моментом является то, что уточненный расчет не освобождает от ответственности за изначальное нарушение. Согласно ст. 122 НК РФ, штраф за несвоевременную сдачу расчета составляет 5% от суммы неуплаченных взносов за каждый месяц просрочки, но не более 30% от общей суммы задолженности. Уплата уточненного расчета может привести к дополнительным штрафам, если не будет погашена основная сумма задолженности по страховым взносам.

Кроме того, если организация подает уточненный расчет в срок, но уже после установленных сроков сдачи, возможна дополнительная санкция за позднюю подачу, даже при условии, что ошибка была исправлена. Такие действия трактуются как несвоевременная подача расчета, что также влечет штрафные санкции по статье 119 КоАП РФ.

Что касается ответственности руководителей, то директор компании несет юридическую ответственность за соблюдение сроков подачи расчета и уплату налогов. На практике я часто сталкиваюсь с ситуациями, когда именно руководители организаций сталкиваются с санкциями, потому что они не контролируют процесс подачи расчетов или поздно реагируют на ошибки в документации.

В 2025 году вступили в силу изменения, которые могут смягчить последствия для организации, если ошибка была исправлена до начала налоговой проверки. Согласно поправкам в Закон 125-ФЗ, организации, которые добровольно исправляют ошибки, могут избежать более серьезных санкций, таких как блокировка расчетных счетов или уголовное преследование за налоговые преступления. Однако важно помнить, что такие смягчающие обстоятельства не распространяются на случаи, когда ошибка была обнаружена в результате проверки налоговыми органами.

Итак, подача уточненного расчета и уплата задолженности по страховым взносам — это не только обязательство, но и возможность избежать больших финансовых потерь в будущем. Важно следить за сроками, корректностью данных и своевременно исправлять ошибки. Если же ошибка не была устранена вовремя, штрафы будут неизбежны. Мой совет — не откладывать подачу уточненного расчета и всегда помнить о сроках, чтобы минимизировать штрафы и избежать дополнительных санкций.

Когда необходимо сдавать РСВ и как избежать штрафов за просрочку

Сдача расчетов по страховым взносам (РСВ) — обязательная процедура для всех организаций и индивидуальных предпринимателей, которые осуществляют деятельность в РФ. Согласно Налоговому кодексу РФ (НК РФ), расчет по страховым взносам должен подаваться не позднее 30 апреля года, следующего за отчетным, за исключением случаев, когда закон предусмотрел иные сроки. Пример: за 2024 год РСВ необходимо подать до 30 апреля 2025 года.

Важно помнить, что срок сдачи РСВ строго регламентирован, и его нарушение может привести к серьезным штрафам. Согласно статье 119 НК РФ, за несвоевременную подачу расчета взимается штраф в размере 5% от суммы взносов за каждый полный или неполный месяц просрочки. Однако максимальный размер штрафа не может превышать 30% от общей суммы неуплаченных взносов.

Для того чтобы избежать штрафных санкций, необходимо соблюдать сроки сдачи РСВ, а также правильно заполнять все данные в расчете. На практике мне часто приходится сталкиваться с тем, что ошибки в расчетах приводят к необходимости подачи уточненного расчета, что также несет за собой дополнительные штрафы. Кроме того, несвоевременная сдача РСВ может привести к блокировке расчетных счетов организации, а в некоторых случаях даже к уголовной ответственности, если выявлена умышленная неуплата взносов, как указано в статье 199 УК РФ.

Если по каким-то причинам не удается соблюсти сроки подачи, не стоит откладывать на последний момент исправление ошибок. Важно подать уточненный расчет как можно раньше. Согласно изменениям, вступившим в силу с 2025 года, если ошибка была выявлена до начала налоговой проверки, можно избежать серьезных санкций, включая штрафы и блокировку счета, при условии, что организация примет меры по исправлению.

Чтобы минимизировать риски, всегда проверяйте корректность расчетов, а если сомневаетесь, обращайтесь за помощью к специалистам. Таким образом, соблюдение сроков и точности расчетов поможет избежать значительных финансовых потерь, штрафов и других санкций, включая потенциальную ответственность в судебном порядке.

Санкции за неуплату страховых взносов в 2025 году по Уголовному кодексу

В 2025 году ответственность за неуплату страховых взносов не ограничивается только административными штрафами. Согласно изменениям в законодательстве, Уголовный кодекс РФ (статья 199 УК РФ) предусматривает уголовную ответственность за уклонение от уплаты взносов на обязательное социальное страхование в случаях, когда сумма неуплаченных взносов превышает определенную законом сумму. Это может затронуть не только физические, но и юридические лица.

Если предприятие или индивидуальный предприниматель уклоняется от уплаты страховых взносов, и сумма задолженности составляет более 2,5 млн рублей, возможна уголовная ответственность. В таких случаях директору организации грозит уголовное преследование, включая штрафы, а также лишение свободы на срок до 6 лет, если будет доказано наличие умысла на неуплату. Особенно актуально это для крупных предприятий, которые могут иметь значительные задолженности по взносам.

Важно отметить, что наличие смягчающих обстоятельств (например, добровольная уплата долга до начала судебного разбирательства) может значительно уменьшить последствия. Например, согласно статье 75 НК РФ, в случае добровольного погашения долга до начала налоговой проверки, санкции могут быть снижены или полностью устранены. Тем не менее, если уклонение от уплаты взносов носит умышленный характер, санкции будут значительно жестче.

Также стоит помнить, что налоговые органы могут блокировать расчетный счет предприятия, если задолженность по страховым взносам не погашена в срок. Это серьезно затруднит финансовую деятельность компании и приведет к дополнительным убыткам.

Таким образом, для избегания уголовной ответственности и других санкций важно своевременно подавать расчеты по взносам (РСВ) и уплачивать все обязательные взносы в полном объеме. Если же ошибка была допущена, как можно скорее подайте уточненный расчет и погасите задолженность, чтобы минимизировать возможные последствия.